??仅在建施工弱支撑开发投资规模同比正增3.7%

【 前2月销售、投资增速皆为近7年次低但仍好于预期|行业数据 | 销售】??但仍是近7年次低

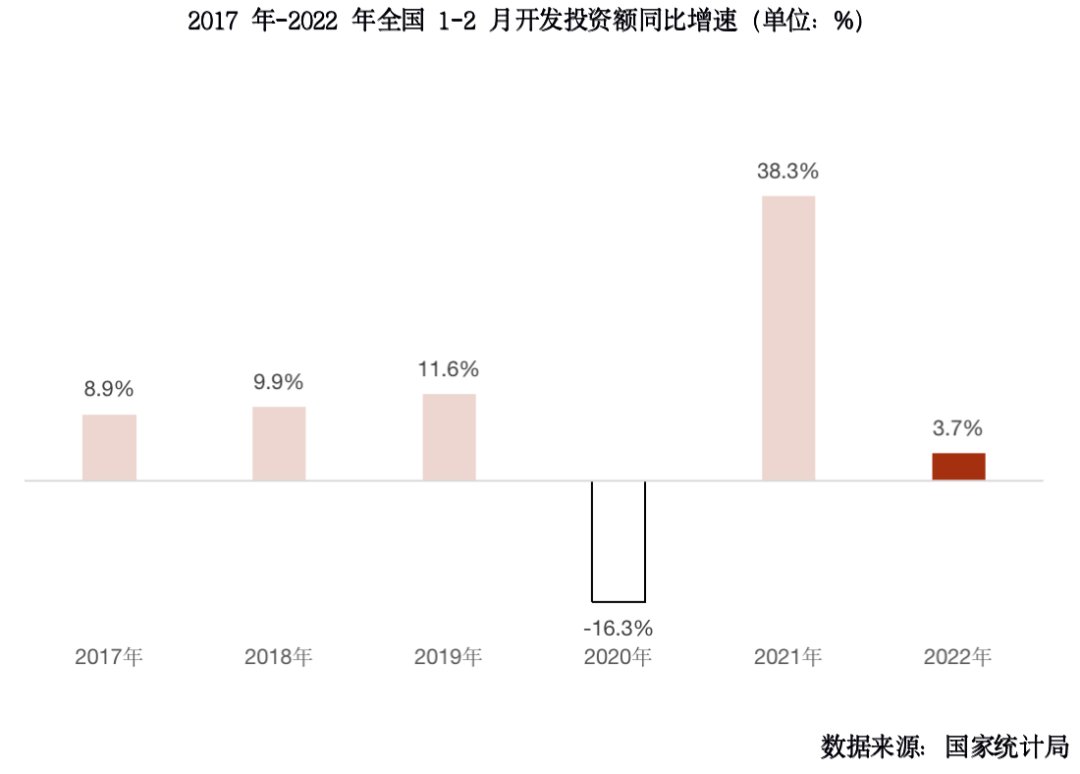

??据国家统计局数据:1—2月,全国房地产开发投资14499亿元,同比增长3.7%。对比往年同期来看,为2016年起7年次低,仅高于2020年。

??亮眼表现是2022年1-2月开发投资额维持了正增长,回顾前值和投资结构,主要原因有二:

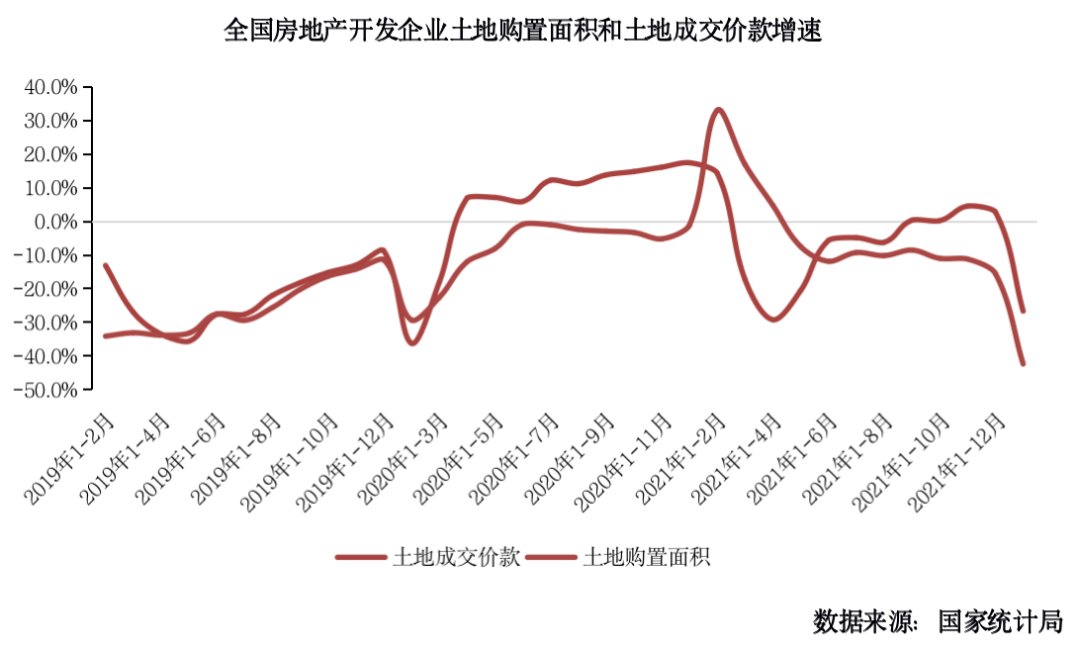

??一方面是得益于房屋施工面积的弱支撑。1-2月房屋施工面积同比增1.8%,在房屋新开工和土地购置双双负增长下给予开发投资额正增一部分支撑。

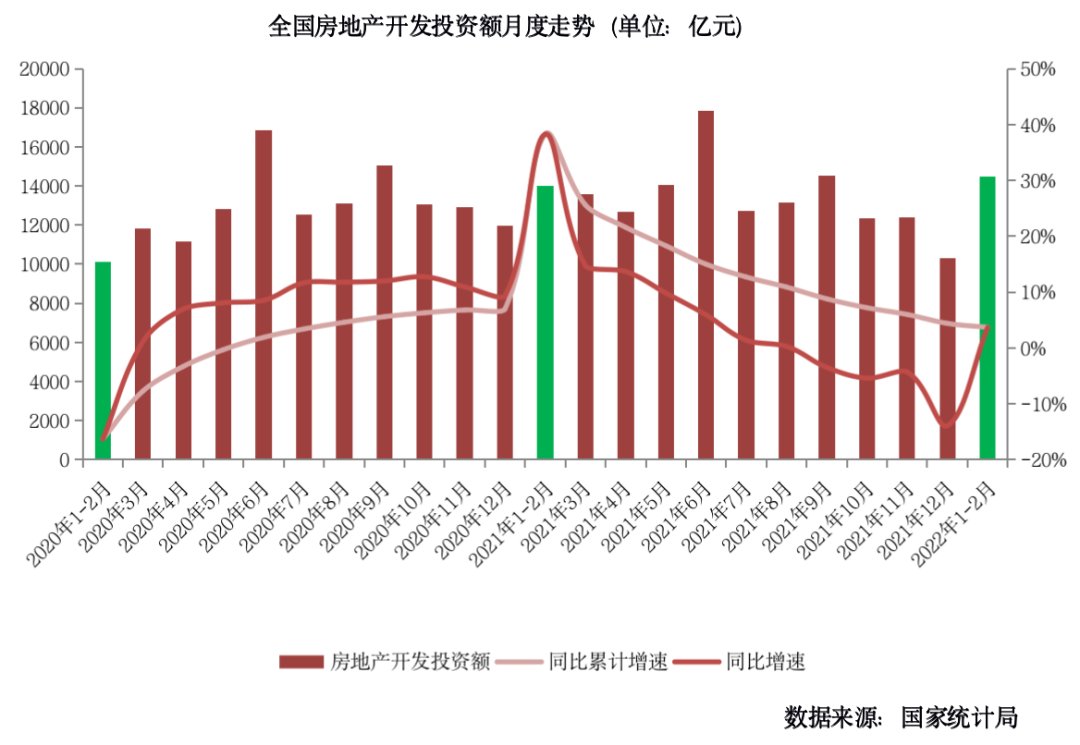

??另一方面得益于前值相对较低。2021年1-2月开发投资额为13986亿元,虽创新高且同比高增。但从结构上来看,彼时房屋新开工和土地购置均已低于2019年同期。可见2021年1-2月虽有数据繁荣,但实际投资已进入下行轨道。这一因素也给予开发投资额正增一部分解释。

??投资和施工同比微增、开工和拿地同比负增长来看,当前房地产业处于政策宽松与行业信心的博弈期,房地产业还未到达回暖时刻,开发企业的投资热情和投资动力仍处于历史低点。

??综上,我们对于后市给出如下几点判断:

??2022年开年房地产业仍处于下行趋势,新房销售规模同比负增长。但投资增速正增长则表明在各方面的共同努力下,持续稳地价、稳房价、稳预期,房地产市场运行状况出现了积极变化。但从房屋新开工、竣工和土地购置等指标来看行业回暖时刻尚未到来。

??新房销售方面,层出不穷的调控政策宽松并未立刻见效。短期内市场仍将处于调控信贷松绑和居民购房信心的博弈之中。同时基于2021年上半年较高基数,新房销售表现仍将维持负增长。

??房企拿地方面,土地市场冰点状态将延续。高流拍、国企央企托底将成为土地市场常态。重点城市已经开始进一步完善优化土拍规则,如东莞2022年首轮供地已取消新房销售限价。但房企资金面未改善前市场热度难有实质转变。

??房企资金链紧绷与新房销售遇冷下房企将继续保持对项目施工持谨慎态度。新开工将进一步放缓。房企暴雷引发的关联行业波动下,施工强度的下降使得整体建安投资规模难以维持。

??土拓投资有限且建安投资乏力下开发投资规模失去有力支撑,房地产业相关产业的消极预期下投资增速将继续回落。

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞

推荐阅读

- 销售额|1-2月份全国住宅新开工面积下降14.9% 住宅销售额下降22.1%

- 房企|债务违约、销售额下降,千亿房企禹洲集团曾称正面临巨大压力

- 公积金|房贷要不要提前还?只要明白这几点就可以了

- 住宅|70城房价最新出炉!宁波2月二手房价格环比上涨0.50%

- 福州|你了解房价下跌的前兆吗?

- 成都|硬核指标对比:成都的房价,5~10年内,能涨到广州当前水平吗?

- 交易|买方提前支付房款风险大

- 购房置业|22万买房被骗后的惨案,女销售怀孕5个月惨死斧头下

- 济南|2017年销售1.8亿卖出写字楼,108万提成打水漂,公司:你被辞退了

- 购房置业|女友坚持婚前买房,最终导致分手,难道租房真的就不能结婚吗?