??3月15日上午,国家统计局公布了2022年1-2月房地产行业数据。房地产业新房销售规模同比下降10%,销售均价同比下降11%。土地购置面积和房屋新开工、竣工面积分别同比下降42%、12%和10%,仅房屋施工面积在微增2%,受此影响下开发投资额同比正增4%。尽管销售与投资增速均已降至近7年次低,仍和百城备案数据和百强房企销售数据乃至市场体感情况有较大差距,尤其是去年四季度以来房地产稳定政策频繁出台,可以说政策底部已经出现,但楼市、地市观望情绪依然浓郁,城市市场销售、项目认购去化分化严重,土地流拍溢价率尚未明显好转,市场底部仍未出现,这种差异为市场各方所关注。

??前2月销售规模同比增速近7年次低

??销售均价同比降11%

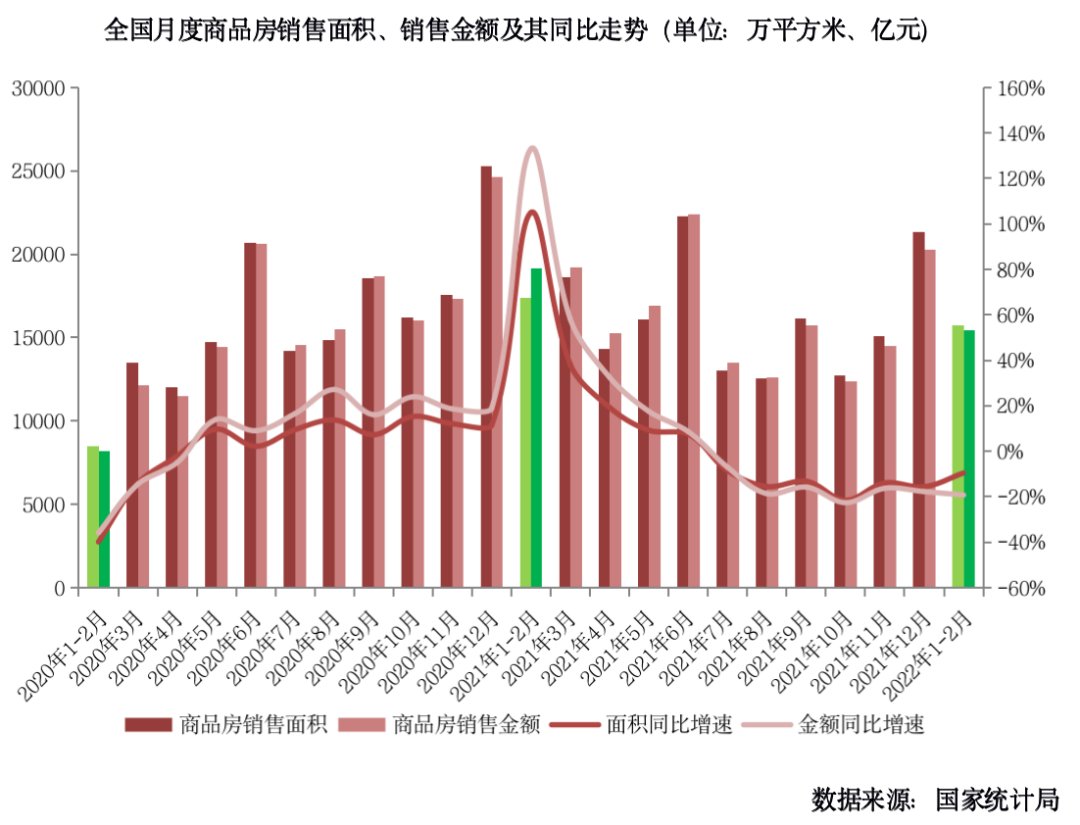

??据国家统计局数据:1—2月,商品房销售面积15703万平方米,同比下降9.6%;商品房销售额15459亿元,下降19.3%。

??2022年1-2月的销售表现可称为近年最差开年。虽然在整体信贷宽松、调控松绑的利好中新房销售表现并未在短期重现繁荣。从销售增速来看,2022年1-2月商品房销售面积和金额同比增速为2016年以来7年次低,仅高于2020年1-2月。结合对春节后长三角地区主要城市楼市调研来看,多数在售项目在蓄客不足的情况下已失去销售动力,无心无力集中开盘而采取顺销模式。

??1-2月商品房销售均价为9845元/平方米,环比较2021年12月上升3%,同比则下降11%。结合1-2月商品房销售面积和金额同比增速较2021年12月分别收窄6.1pcts和扩大1.5pcts,不难看出在当前低迷市场环境下存在的两个特征:

??房价处于短期低点。1-2月商品房销售均价同比降达11%。从CRIC统计数据来看,1-2月二线城市沈阳、郑州商品住宅成交均价分别同比降16%和10%;三四线城市东莞、温州则同比均降8%。“房住不炒”的方针和持续近6个月的行业下行使得全国城市房价已压降至短期低点。

??商品房销售均价环比反升3%。多数城市不再“以价换量”甚至收回了特价房源。持续降价和零星的房企暴雷下购房者观望心态浓厚,“只看不买”下房企在新房销售上已采取“躺平”策略。

??保交付支撑施工同比增2%

??新开工、竣工和土地购置降12%、10%和42%

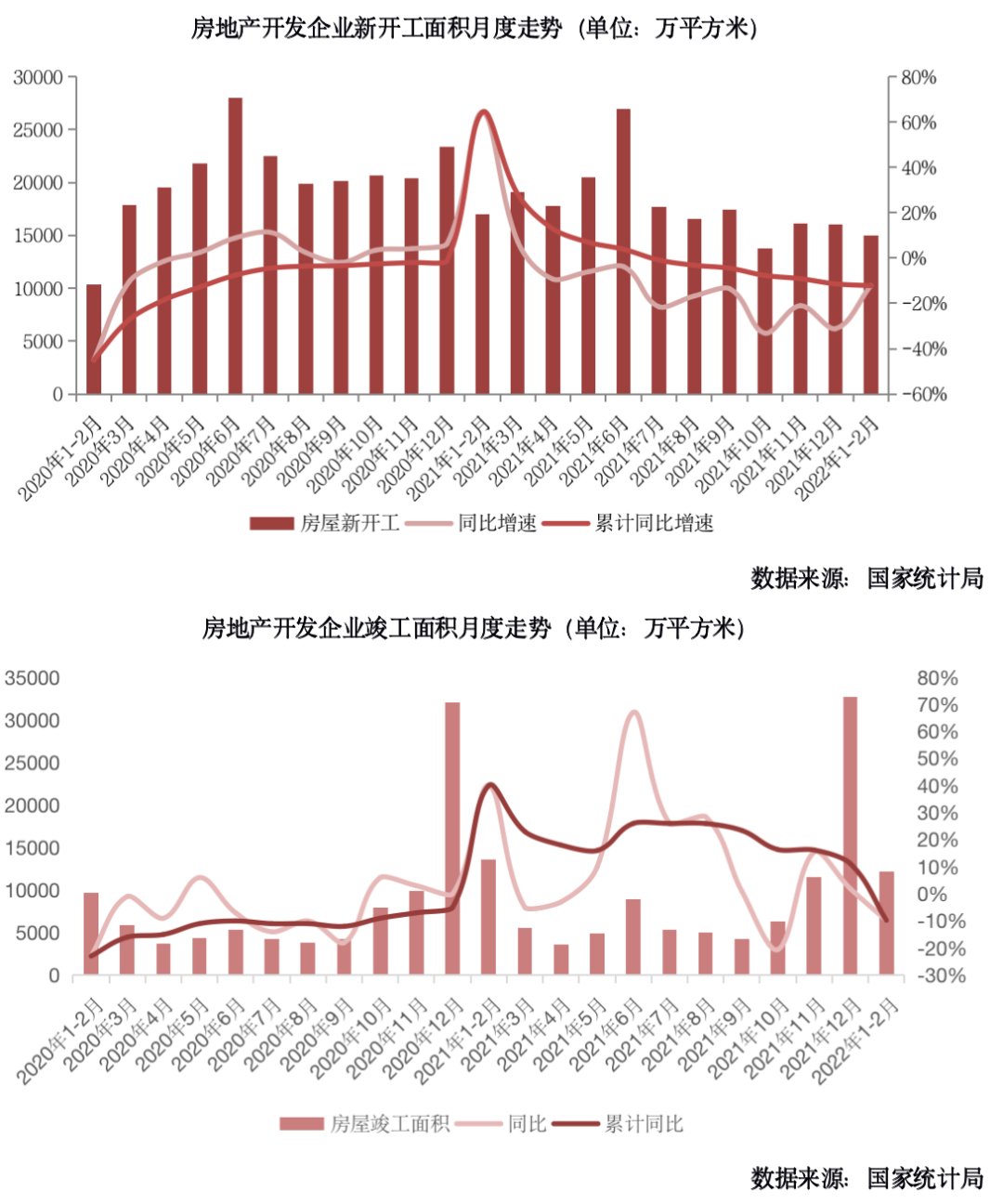

??据国家统计局数据:1—2月,房地产开发企业房屋施工面积784459万平方米,同比增长1.8%;房屋新开工面积14967万平方米,下降12.2%;房屋竣工面积12200万平方米,下降9.8%。

??1-2月房屋施工、开工和竣工中仅施工仍保持同比正增长,其余两项均同比下降。尤其是竣工面积累计同比增速由2021年末升11%变至降10%,顷刻告别“竣工牛”。

??我们认为施工增长主要得益于保交付措施落地后复工复产、企业加强在建项目投入重塑市场信心,尤其是强化监管之后的充裕的预售资金账户保障了在部分房企遭遇债务危机的当下多数已售待售项目得以正常施工。

??但受到房地产业和建筑业行业信心的影响,房屋新开工和竣工增速自然无力维持正增。一方面,民营房企资金紧缺下项目新开工进度一再取消拖延,需集中力量于“保交付”任务。另一方面建筑业在难以收到足额工程款项的预估下,房屋竣工进度也曾一再延迟。据调研了解,主要城市均有部分项目出现短暂“停工”现象,2022年春节后恢复施工但施工力度也已大不如前。

??据国家统计局数据:1-2月,房地产开发企业土地购置面积838万平方米,比上年下降42.3%;土地成交价款369亿元,下降26.7%。土地市场已经进入到了冰点。房地产资金面收到严控下,民营开发企业多已无力购置土地。加之1-2月并非22城集中供地节点,房企无购置土地动力。如佛山和蚌埠近各有1宗宅地因故暂停出让。

推荐阅读

- 销售额|1-2月份全国住宅新开工面积下降14.9% 住宅销售额下降22.1%

- 房企|债务违约、销售额下降,千亿房企禹洲集团曾称正面临巨大压力

- 公积金|房贷要不要提前还?只要明白这几点就可以了

- 住宅|70城房价最新出炉!宁波2月二手房价格环比上涨0.50%

- 福州|你了解房价下跌的前兆吗?

- 成都|硬核指标对比:成都的房价,5~10年内,能涨到广州当前水平吗?

- 交易|买方提前支付房款风险大

- 购房置业|22万买房被骗后的惨案,女销售怀孕5个月惨死斧头下

- 济南|2017年销售1.8亿卖出写字楼,108万提成打水漂,公司:你被辞退了

- 购房置业|女友坚持婚前买房,最终导致分手,难道租房真的就不能结婚吗?