采访人员梳理发现,对于延迟还款期限的具体时间,各家银行尚未统一标准。目前已知的最长期限为6个月,由邮储银行提出,其余五大行的宽限期皆不超过3个月。

具体来看,邮储银行相关负责人称,“对因感染新冠肺炎住院治疗或隔离的人员、疫情防控需要隔离观察的人员,以及受疫情影响暂时失去收入来源的人群等符合条件的客户,我们提供最长6个月的延期还款服务。”同时,对因疫情影响还款不便的符合条件的房贷客户,该行表示可协助开展疫情相关的征信逾期记录调整。

此外,多家银行皆表示,客户可联系贷款经办行,经办行会根据实际情况合理延后还款时间等。

据银保监统计信息与风险监测部负责人刘忠瑞介绍,2020年以来建设银行累计为100万的客户延后按揭贷款还款期限,金额约为4330亿元;农业银行办理按揭贷款延期140万笔,金额约为4658亿元。

采访人员注意到,在多家银行支持个人住房贷款延迟还款的背景下,银行业的住房按揭贷款信用风险仍相对较低,而房地产业的不良贷款率却有所上升。

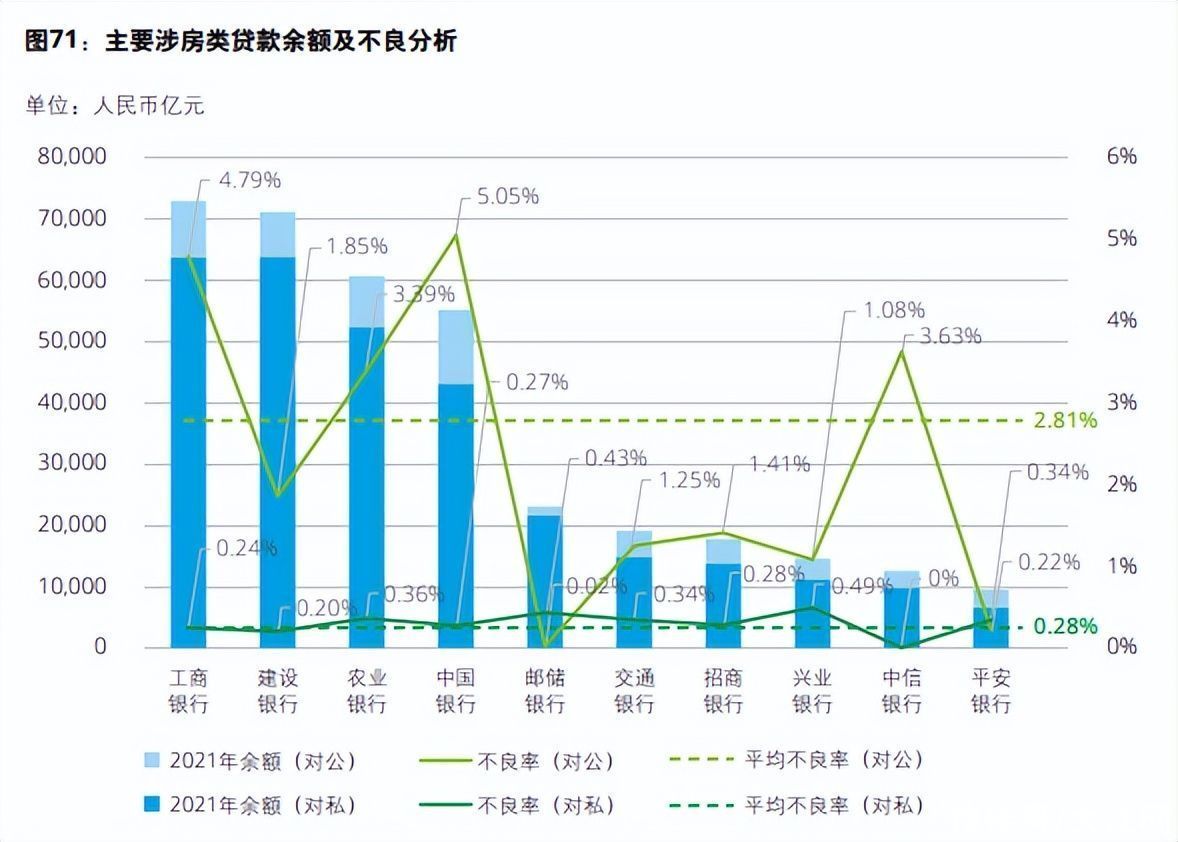

据德勤中国金融服务业研究中心发布的《踔厉奋发,共向未来:中国银行业2021年发展回顾及2022展望》,截至去年末,报告选取的10家样本银行的涉房类贷款中,住房按揭贷款平均占比虽达84%,但不良率仅0.28%;房地产业贷款占比16%,不良率却高达2.81%,较年初增长了0.85个百分点。并且,高出1.73%的银行业不良率1.08个百分点。

(注:图片来自德勤)

房地产业不良贷款率普遍抬头,主要受房地产业震荡调整和个别高杠杆房企出现违约所影响。

不过,在今年3月国新办举行的“促进经济金融良性循环和高质量发展”的新闻发布会上,银保监主席郭树清表示,房地产泡沫化金融化势头已得到根本扭转。

业内人士分析认为,在政府“房住不炒”的定位下,银行业将持续优化房地产金融业务结构,支持房地产平稳健康转型发展。据采访人员了解,由于房地产风险逐渐暴露,银行业减少了房地产业投资和贷款,加大了风险化解力度,房地产业风险整体可控。

恒大暴雷事件后,房地产的当月投资由正转负。此外,受监管部门出台的“三道红线”、房地产贷款集中度、土地集中供应等调控政策所影响,房地产开发贷款增速显著下降,截至2021年末已渐趋于零。

【 还款|疫情下个人如何偿还房贷?多地推出房贷惠民政策,房地产业贷款风险可控】(注:图片来自德勤)

同时,银行业房地产贷款投放热情减退。从规模来看,贷款投放增速回落,截至2021年末,房地产贷款投放增速仅为6.26%,低于11.65%的贷款平均增速5.39个百分点;从占比来看,去年房地产贷款占比为10.32%,较年初下降了0.48个百分点。

此外,针对出险房地产贷款,银行业通过并购贷款、推进项目封闭运作、加速转让处置不良、拍卖停工项目等手段压缩风险敞口,资产质量趋于平稳。

本文由《赣商》杂志旗下新媒体·洞见财经原创出品,未经许可,请勿转载。线索征集热线:13257094128。

推荐阅读

- 装修|发小的房子简简单单小装修了一下下~记录小两口的温馨之旅。

- 等额本息提前还款亏死的原因有哪些

- 什么情况下等额本息适合提前还款

- 杭州|杭州三举措降门槛稳楼市,对照标准,没房票的这下可以上车了

- 科技创新板|早知道:首套房商贷利率下限下调20个基点;科创板做市商制度落地在即

- 施工面积|统计局:前4月全国房地产开发投资39154亿元 同比下降2.7%

- 河源|城市更新背景下的工业厂房旧改路径

- 二手房|厉害,利息一下调,房东就涨价

- |金地集团销售下滑存隐患,高管“后花园”金地商置同样业绩承压

- 青年人才|无锡滨湖鼓励青年人才“留下来”:在校大学生也有购房资格