净资产|正荣地产销售额注水“借旧还新”降负债存“明股实债”之嫌( 二 )

拿地规模迅猛增长,其债务规模也水涨船高。据其2020年年报数据显示,正荣地产2020年的有息负债达464.5亿元,其中短期有息负债158.65亿元。

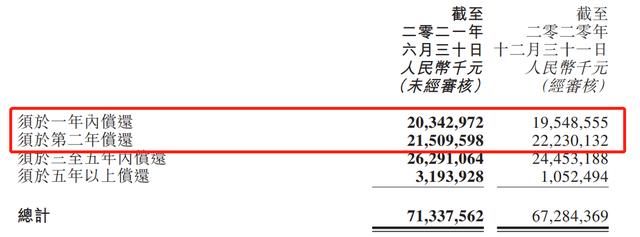

再来看其2021上半年的负债情况,上半年正荣地产总负债2033.05亿元,同比增长10.62%。其中,一年内偿还的债务为203.43亿元,两年内需要偿还的债务为418.53亿元。

对标“三道红线”融资新规,目正荣地产目前仍处黄档。2021上半年其剔除预收款的资产负债率为72.4%,现金短比债为2.2倍,净债务与权益比率为57.2%。

【 净资产|正荣地产销售额注水“借旧还新”降负债存“明股实债”之嫌】值得注意的是,为偿还债务正荣地产频频发债,通过低息换高息的方式融资。7月29日,正荣地产宣布拟发行13亿元的优先票据,并向港交所申请票据仅以向专业投资者发行债务的方式上市及买卖。该票据的上市及买卖许可于7月5日生效,2022年到期,年息7.125%。

5月24日晚间,正荣地产接连发布公告称两笔优先票据赎回,分别为2021年到期年息7.4%的优先票据,另一笔为2023年到期年息8.65%的优先票据。在4月16日,正荣地产还曾发行一笔2.2亿美元的优先票据,2022年到期,年息5.98%。

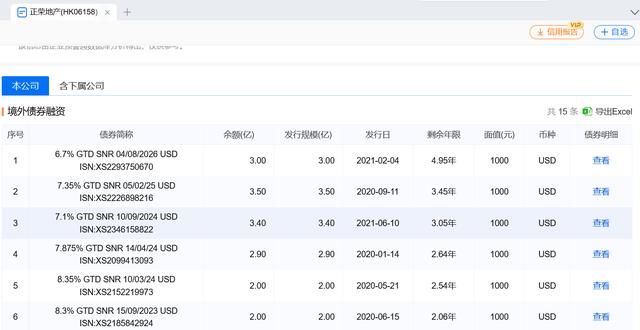

在企业预警通查询得知,正荣地产目前境外债券存续15只,存续规模38.5亿美元及13亿人民币,其中1年内到期境外债为8.7亿美元及13亿人民币。

从发债成本来看,利率最高的达9.15%,最低的5.35%,其中10只境外债利率在7.1%以上,6只境外债的利率高达8.1%以上。

半年报的背后正荣地产销售额注水,提速拿地致使债务高涨,为降低负债采取频频发债、信托融资等渠道来降低负债。“明股实债”的这波操作既降低净负债率又获得融资,但随着信托资金监管的日趋严格,其未来依靠信托融资或将难以持续。 (文/白静)

(欢迎投稿or爆料,或对本文内容有疑问,请置信编辑部邮箱547264177@qq.com或zhoujia@huanqiu.com,我们将尽快回复您。)

来源:环球网房产

推荐阅读

- 房价|房地产要变回支柱产业,你知道吗?

- 阿里巴巴|宝龙地产“期望”过高 未达销售目标

- 宝龙地产|银行大厦几十层高,能“物尽其用”吗?各个楼层都是干啥的?

- 大唐地产|洋房花园一楼可以做雨棚吗?

- 防水|东方雨虹为何不惧地产下行?

- 棚户区改造|对房地产态度有新变化, 央行等释放了哪些信号?

- 房地产市场|新政之下,有三类房子会成为“香饽饽”,懂行的人已经开始下手了

- 地产|宜和宜美与金科服务强强联合,创造“定制精装房”新赛道!

- 房地产行业|夯实发展根基,目及恒信行稳致远

- 泰禾集团|泰禾地产“经营乏力”?曾经年赚千亿,现负债百亿,多个楼盘烂尾