因此,相对于出让各方面均已经比较完善的市区土地,政府更愿意出让远郊的地块,并提出较多的配建要求,包括配建学校、医院、道路等。

从企业需求角度分析,企业获取大盘项目,目的是避免激烈的土地竞拍,期望以较低地价获取大量的可售货值,通过长周期的开发建设提升土地价值,进而得到更高的利润空间。

因此,相对于土地价值本身比较高的市区,企业更愿意获取远郊的大盘项目。

综上,就目前市场上出现的大盘项目而言,大部分都属于远郊大盘,例如华侨城主打的文旅大盘项目、碧桂园的凤凰城等项目等。那么,远郊大盘项目如何进行操盘?

远郊大盘项目操盘策略

1、投资策略。

项目选址上,优先考虑一线城市、二线城市和核心三线城市周边,这些区域属于未来城市化必然拓展的区域。

由于目标客群一般需要驾车到达项目,因此需要优先考虑沿主干道或地铁有规划线路的位置,而且需要控制项目位置与主城区的距离,一线城市距离需控制在驾驶40分钟内,二线城市距离需控制在驾驶30分钟内,核心三线城市距离需控制在驾驶20分钟内。

拿地规划上:

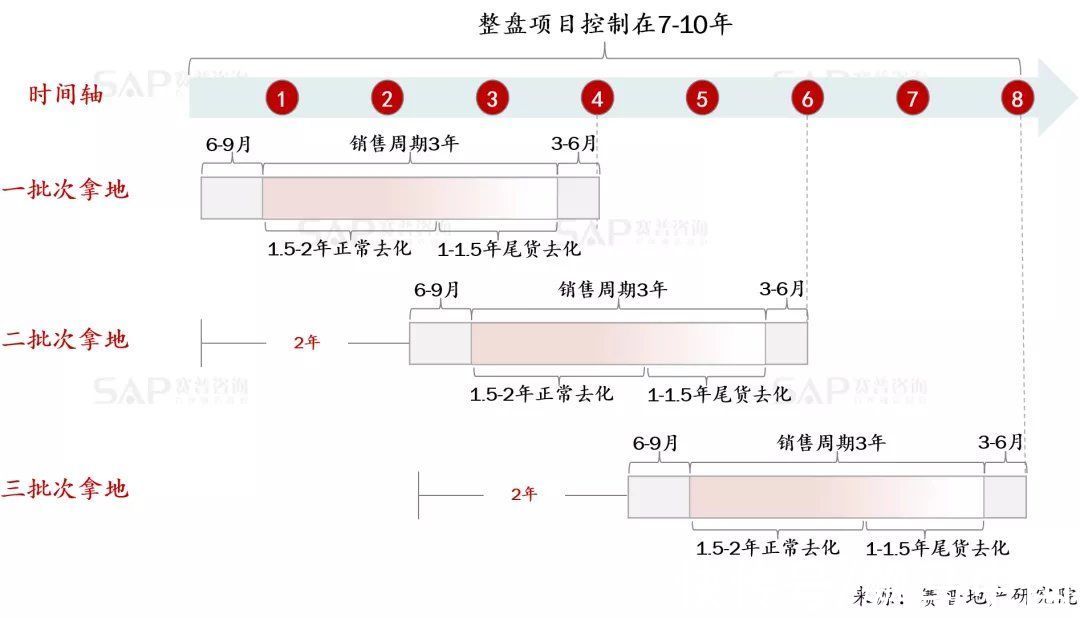

一是总体规模控制。一个大盘项目合理的开发周期大致是7-10年,除去拿地至开盘的时间(6-9个月)和竣备至交付的时间(3-6个月),因此其规模上限应该控制在“平均每年销售面积ⅹ销售周期(6-9年)”以内。

二是每批规模控制。鉴于每年的销售量是有限的,为了做到供销平衡,不造成过多资金占压,对于大盘项目房企普遍会倾向于分批拿地。

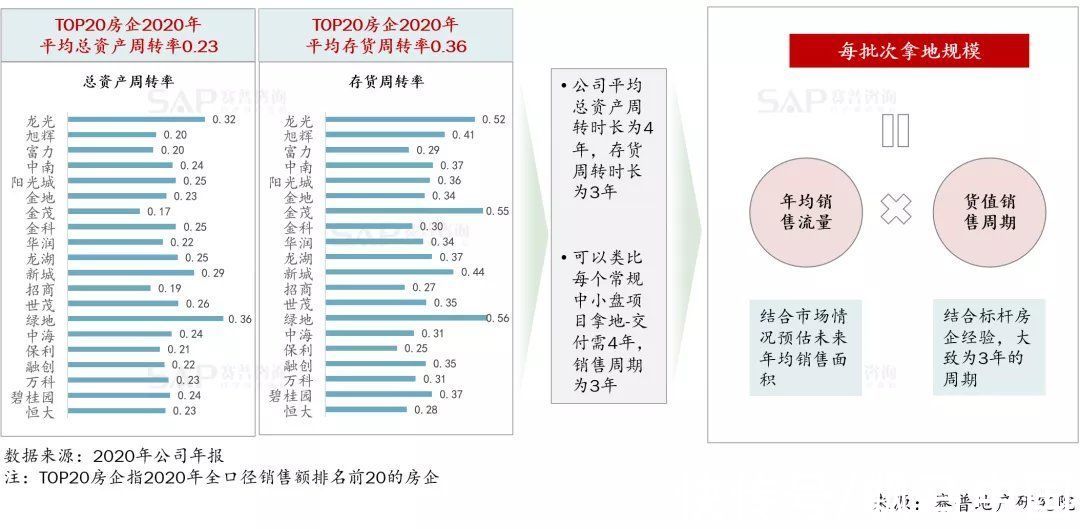

2020年Top20房企平均的总资产周转率为0.23,存货周转率为0.36,由此可类推得出每个中小盘项目大致4年周转一次(拿地-交付),其销售周期大致3年(开盘-结转),因此对于大盘项目,每批拿地规模的开发周期应尽量控制在4年左右,销售周期应控制在3年左右,每批次拿地规模上限为“平均每年销售面积ⅹ每批次销售周期(3年)”。

三是各批拿地间隔。鉴于每批次3年的销售周期中,前1.5-2年属于正常去化期,后1-1.5年属于尾货去化期,因此对于大盘项目每批次拿地间隔周期建议控制为2年,确保不会存在大量货值积压,也不会存在断货风险。

2、产品策略。

产品类型上,由于大盘项目会跨越长周期经营,土地价值存在升值空间,其在不同阶段的经营目标会有所差异,大盘项目不同阶段产品策略则需要与不同阶段的经营目标适配。

早期阶段,大盘项目土地价值较低,项目资金压力较大,主要是追求快速去化回笼现金流,考虑以周转型产品为主;

中期阶段,随着土地价值提升,产品可卖出一定的溢价,项目还有一定的资金压力,此时可兼顾利润和现金流实现,考虑以均衡性产品为主;

远期阶段,土地价值已经大幅提升,且项目资金基本能自我滚动,主要是追求高利润空间,考虑以利润型产品为主。

产品档次上,不同产品档次对项目售价、成本和去化速度会存在一定影响,进而直接影响利润和现金流的实现。

产品档次越高成本和售价均会提升,但去化速度会降低,因此房企在进行产品档次选择时依然要适配不同阶段的经营目标,在利润和现金流之间进行取舍。

早期追求现金流则应当匹配低档次产品为主,中期追求均衡则需匹配中档次产品为主,远期追求利润则需匹配高档次产品为主。

推荐阅读

- 上港|从上港星江湾现场发来一条项目新消息,请查看

- 中海珑悦府|中海珑悦府好不好?置业顾问从项目现场发回新组图

- 龙华|品质优越,期待满满!宁波首个定品质地块项目新鲜出炉!

- 长沙|本周末长沙预计2项目开盘!北二环旁毛坯盘推新

- 公示|一处体育中心项目、一处小型口袋公园!市北两项目规划公示,配套升级

- 曼哈顿|身处曼哈顿,250亿房产项目要烂尾?2500名中国投资人的绿卡成疑

- 组图|未来城市好不好?置业顾问从项目现场发回新组图

- 房地产市场|当前房地产企业普遍是项目型公司,没有土地,利润来源就会中断

- 恒大地产|1072套!通州这个共产房项目4月底交房,户内施工已基本完成

- 新动态|从金地ING现场发来一条项目新消息,请查看