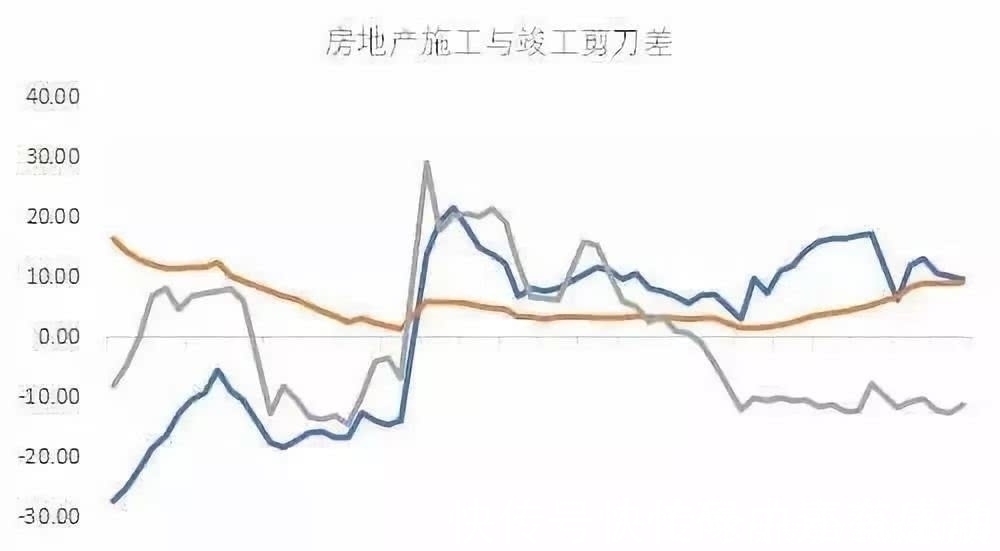

01巨大的剪刀差

国内房地产的新开工和竣工面积数据,出现巨大的剪刀差,已经持续了22个月了,这是改革开放后从未出现的情况。

最新数据为例,2019年8月,房屋新开工面积同比增长8.9%,但是竣工面积同比下降9.6%;但在一年前的2018年8月,房屋新开工面积同比增长19.7%,但是竣工面积依然同比下降13.2%。——这个剪刀差已经扩大到让人无法忽视的地步。

一方面,是因为去杠杆政策导致地产公司的现金流枯竭,这倒逼许多地产公司要开工做个样子,避免政府将地收回,而且盖完地基五证齐全后,也方便把土地质押来换取现金流,但问题是,无法拼凑到足够的现金把楼盖完,把项目结尾。

另一方面,棚改前后的加速刹车,还对整个房地产市场,产生了预期外的影响。

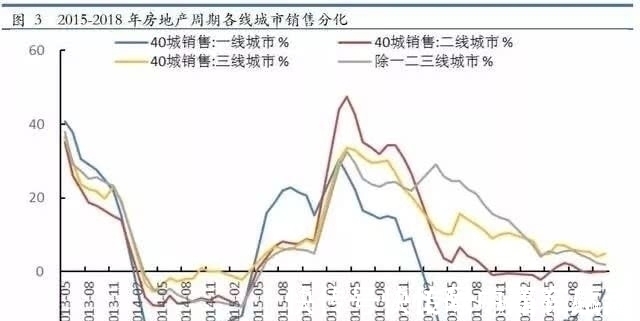

早前的地产周期,一二三线及其他城市房地产销售都是齐头并进,当周期起来的时候各线城市同步涨,周期下行的时候同步下行。但是2015-2018年这一轮房地产周期则为一线城市先起先落,其他城市随其后。

其中一二线城市的销售周期依然是一个正常的牛熊周期,注意图二里的一二线城市,16-19年做了一个与13-16年高度相似圆弧底的反抛物线。——这是非常正常的地产周期,跨度(3年)、跌幅、涨幅都是正常的。

但是,三线和除去一二三线之外的城市销售数据出现了明显的急涨慢跌,且除去一二三线之外的其他城市销售出现了罕见的“双峰”现象。可见,本轮房地产销售的分化在于一二线城市和三四线及以下。

临界点出现在2016年4月,这里开始,其他城市对国内地产业的拉动力大幅超越一二线城市,这种情况在2017年5月达到了极值:全国房地产销售增速14.3%,一二线拉动力转为-0.45个百分点,其他城市拉动14.77个百分点。——这时已经全靠三四线房地产撑着了。

结论非常容易论证,北京上海在那个时候已经进入熊市,二线只有少数几个网红城市保持了较高的价格增幅,实际上就如同拼多多渠道下沉一样,这时候拉动整体房地产向前走的,实际上就是幅员广阔三四线里的县、地级市。不少东部、中部省份小县城里的房价,相对于当地的收入水平,也到了一个令人咂舌的地步。

02被棚改延长的房地产周期

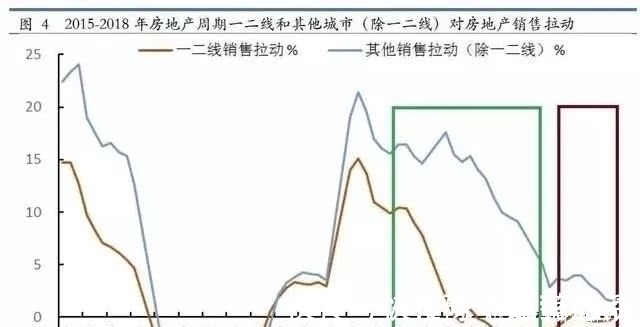

为什么会发生这样的情况,其中一个很重要的原因就是:棚改。

棚改带来的三四线“涨价去库存”,极大地延长了三四五六线房地产行业的去化周期,这使得这一轮房地产的下行周期,被极大地误判了。

正如上图绿色框中所示:在2017年年中,一二线的同比增速早已归0,但是三四线增速依然维持高位,甚至出现了“双峰”中的次峰。——按照正常的经济规律来看,本来这里早就应该是周期底部了。

棚改所激活的货币化资金,很可能是促成这一轮“双峰”的主要原因之一。

更尴尬的是,后面棚改节奏逐步开始放缓,直至被全面叫停。

再加上一二线的先跌为敬,后面三四五六线地产,也开始了快速的下跌,而且下跌幅度和时间跨度,由于棚改货币化的负面扰动,被极大地延长了,至于在后期,一二线城市房地产已经开始回暖,但是三四线依然跌跌不休(红色框)。

推荐阅读

- 房价|房地产要变回支柱产业,你知道吗?

- 融创中国|融创手握1600亿现金,回笼资金超300亿元,孙宏斌有牌可打了?

- 棚户区改造|对房地产态度有新变化, 央行等释放了哪些信号?

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- 房地产市场|新政之下,有三类房子会成为“香饽饽”,懂行的人已经开始下手了

- 房地产行业|夯实发展根基,目及恒信行稳致远

- 曼哈顿|身处曼哈顿,250亿房产项目要烂尾?2500名中国投资人的绿卡成疑

- 购房置业|王炸!最低2.1万起,高新天地源丹轩坊、中国铁建·西派国樾来了

- 房地产市场|当前房地产企业普遍是项目型公司,没有土地,利润来源就会中断

- 房地产税|房地产税开征后,这5类人或“损失惨重”,希望你不在其中