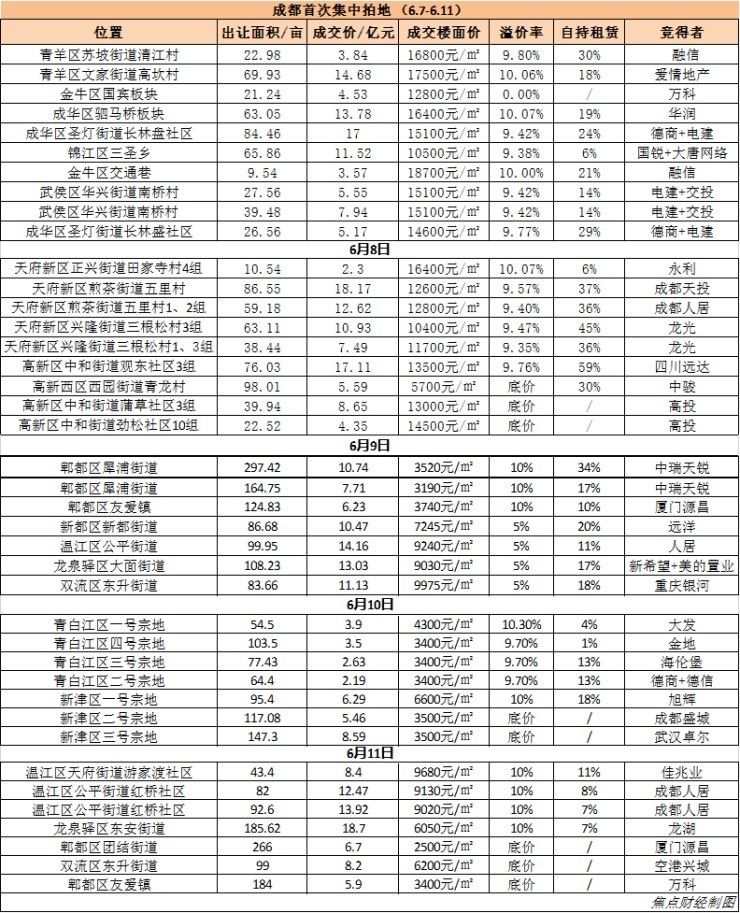

龙光将自持比例刷新至45%也很令人震惊,那次拍下竞自持租赁地块的房企有融信、爱情地产、万科、华润、电建和交投联合体、德商和德信联合体、中骏、远洋、大发、海伦堡、金地、佳兆业和旭辉等企业。

三轮集中供地竞自持规则下,房企在主动或被动需要开展租赁业务,因自持物业资金沉淀周期长,投资回收慢是绕不开的问题,很考验房企的自持资产运营能力。如西安住建局2021年提出,新出让土地应按比例足额建自持租赁住房,自持年限不低于10年,打破了开发商以租代售的可能性。

高比例的自持/配建比例会侵蚀企业利润,所以在拍地过程中,有房企选择性挑地,尽量避开竞自持地块。当然,也有部分房企出于规模考虑,会被动选择竞自持地块,而忽视利润。

一位参加了成都首轮土拍的投资部门人员曾言,其实很多自持租赁比例较高的土地,是根本算不过来账的,他们不会参与那些土地的竞争。在四川远达将自持比例刷新至59%时,业内同行甚至直呼,是否能算得过账来,有业内人士称,远达可有可能是为员工在成都发展做打算。

融信的账本算的较为清晰,他们在杭州首轮拍地中,拿到5宗竞自持地块。副总裁王卫以钱江世纪城地块为例解释,自持部分投入的成本只是限价的一半,结合周边同类型的物业租金回报在2%左右,未来的整个收益在静态的情况下预计会达到3-4%。

诸如融信的此类房企,可以看成是在主动加法租赁业务。但无论是主动或被动,一个形势不可改变,22城集中供地租赁用地规模在扩大,房企系长租公寓规模也将相应增加。

但在三轮土拍中,一种现象也在发生,涉租赁用地供应模式有所变化,正在从“竞自持”到“拿地配建”再到“纯租赁供地”转变。竞自持地块占比大幅下降,如长沙第二批集中供地竞自持地块数量占比高达83%,而在第三轮占比约42%;成都第三轮供地,取消竞自持,配建减少。

租赁社区兴起

但是配建租赁用地和纯租赁用地在增多,未来集中供地租赁用地也将以这两种供应方式为主。大项目的入市,也意味着大型租赁社区的兴起。

滨江集团自持商品房租赁社区品牌“暖屋”于2018年初便创立,董事长戚金兴公开表达期许,要将“暖屋”打造成继滨江房产、滨江服务之后的又一张金名片。翡翠江南是暖屋在杭州的首秀,早在2021年初便启动招租。

不同于集中式或分散式公寓,租赁社区优势在于集中的物理空间,体量大,房源数量多在1000以上,可以做到拿地、开发、运营、服务全流程一体化,规模化摊平成本,可视为长租公寓的升级版。

上海较为典型,近几年入市的纯租赁用地/自持租赁项目,基本都属于租赁社区。项目体量上相比较“长租公寓”项目更大,如华润置地有巢首个租赁大社区,是上海首宗集体土地建设租赁住房项目,于2021年3月开业。

从地源来看,租赁社区的用地目前主要来自存量改造和新增供应,朗诗寓杭州瓜山未来社区便是属于旧改更新。而新增供应,则主要源自集中供地中竞自持面积以及纯租赁用地供应。

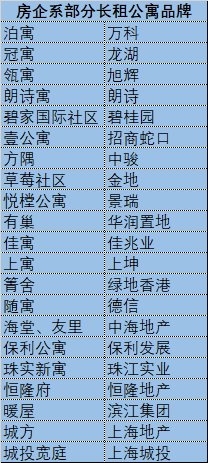

目前来看,房企系租赁产品还是以传统的长租公寓为主,包括中高端服务式公寓、白领租赁公寓和企业宿舍等。运营规模较为靠前的是万科泊寓、龙湖冠寓、旭辉领寓、朗诗寓、碧桂园碧家国际社区、招商伊敦公寓、地产城方、佳兆业佳寓、合景泰富的合景公寓、金地草莓社区等。

推荐阅读

- 地块|宁波浙电地产7.05亿元竞得宁波一地块,楼面地价7000元/㎡

- 青铜时代|零点有数助力发布“2021绿城管理代建客户白皮书”

- 绿城中国|关于公布2022年第一批房地产开发资质认定企业名单的通知

- 绿城|34个纯新盘出炉,2022年在长沙买房可重点关注

- 青岛市|2022年青岛这个区域楼市竞争会非常激烈

- 竞拍|京新药业(002020.SZ)拟以不超2.6亿元参与竞拍潍坊一地块使用权

- 浴室柜|参观了这个家,才明白什么叫高雅,全屋大白墙,竞没有一丝的俗气

- 住房|北京二三环俩“限竞房”明星盘转“共有产权房”,背后原因何在?

- 碧桂园|销售业绩蝉联榜首 碧桂园核心竞争力凸显

- 规划许可证|青岛绿城华锦置业未取得建设工程规划许可证擅自开工,被罚16万元