作者 | 王泽红

出品 | 焦点财经

2021年被称为“集中供地元年”,改变的不仅是土地供应规则,也使得拿地房企主动或者被动开展租赁业务,“竞自持租赁”是关键所在。

限马甲、限参拍资质、限资金来源和保证金降低等,更多的是指向入场门槛;而“竞自持租赁”规则,意味着开发商需要自持租赁住房。也就是说,房企拍下“竞自持”地块后,有一定比例的房子不能出售,只能拿来出租。

集中供地之前,实际上已经有只租不售的地块在全国涌现,大背景是住房市场租购并举的推进,北京2016出现首个竞拍自持比例地块后,上海、广州、天津、青岛、杭州、佛山等城市相继跟进。

不少开发商也随之转型做“房东”,从早期的万科、龙湖,到旭辉、景瑞、宝龙,在到现在的国家队保利、华润、中海、中粮等。万科翡翠书院是全国首个企业自持租赁住房项目,在2018年开启预租时,“月租1.5万元起,十年租金180万元起”还曾轰动北京租房市场。

为解决新市民、青年人的住房需求,2021年城集中供地极大地扩大了供应租赁用地规模,许多地块设置了竞自持租赁用房和配建保障性房、人才公寓比例等两种规则。北京通过集体用地建设大型租赁社区,上海供应大量纯租赁住房建设大型租赁社区,深圳通过城中村改造,杭州大量配建和自持用地建设租赁住房,成都竞销售型人才公寓等。

经焦点财经梳理,三轮土拍中22城竞自持地块(含租赁用地、保障房用地、人才住房)至少有468宗:首轮最多,超230宗地;第二轮次之,超170宗;第三轮最少,将近68宗(宁波第三轮土拍尚未进行,未包含在内)。

自持租赁用房和配建,是两种不同的模式:前者资产还是属于开发商,租赁产生的收益及未来增值收益都归开发商所有;而后者建好之后需要移交政府,由政府自己或者找专业机构进行租赁经营。

本文讨论是前者,租赁兴起是大势所趋,再加之集中供地规则的加持,势必会有更多房企加入这一赛道。2021年三轮集中供地,见证了太多的故事。以此为视角,可以从土地源头处清晰判断哪些房企在加码或新进入租赁赛道。

竞自持递减

从三轮供地来看,第一批次竞自持租赁用地占比最高,第二批次拿地建配租赁用地最多。22城首轮集中供地, “竞配建,竞自持”及纯租赁住房用地达247 宗,成交建面达394.4 万平方米,预计将增加租赁住房65735套。

总涉租赁地块增加,也意味着房企系参与住房租赁在增多。当前半数百强房企已入局长租公寓,市场参与度不断提升。房企系长租公寓,已然成为未来租赁供给的趋势。

22城首轮集中供地中,杭州、成都、上海、合肥、北京、无锡、青岛、长沙、南京、广州、宁波和济南,是出让涉租赁地产数量或建筑面积较高的城市。

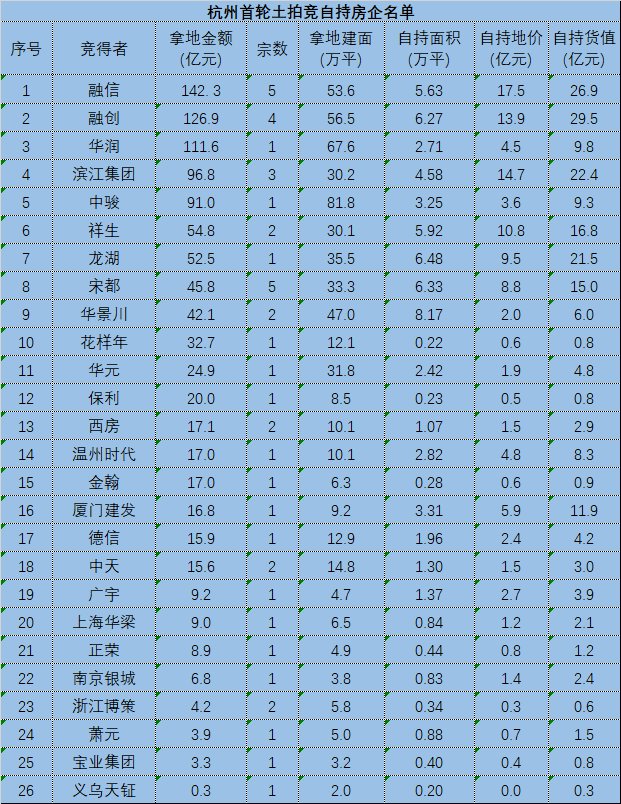

特别是杭州,57宗地块中涉租赁地块数量高达50宗,无论是地块数量还是建筑面积,在22城中均是最高,扣除2宗租赁用地后,自持地块占比高达 74.5%。涉及27家房企,最高自持比例为40%,平均自持比例 9.3%,自持面积总计 66.6万㎡。

成都首次集中供地,也被戏称为“自持大战”,40宗地块中32块竞自持租赁,自持比例纪录频频被刷新,其中高新区中和街道观东社区地块最为引人注目,从30%的自持起步比例,经30轮举牌鏖战后被远达地产拿下,自持比例数字定格在59%,在全国土拍中也颇为罕见。

推荐阅读

- 地块|宁波浙电地产7.05亿元竞得宁波一地块,楼面地价7000元/㎡

- 青铜时代|零点有数助力发布“2021绿城管理代建客户白皮书”

- 绿城中国|关于公布2022年第一批房地产开发资质认定企业名单的通知

- 绿城|34个纯新盘出炉,2022年在长沙买房可重点关注

- 青岛市|2022年青岛这个区域楼市竞争会非常激烈

- 竞拍|京新药业(002020.SZ)拟以不超2.6亿元参与竞拍潍坊一地块使用权

- 浴室柜|参观了这个家,才明白什么叫高雅,全屋大白墙,竞没有一丝的俗气

- 住房|北京二三环俩“限竞房”明星盘转“共有产权房”,背后原因何在?

- 碧桂园|销售业绩蝉联榜首 碧桂园核心竞争力凸显

- 规划许可证|青岛绿城华锦置业未取得建设工程规划许可证擅自开工,被罚16万元