文章图片

图源:每日经济新闻

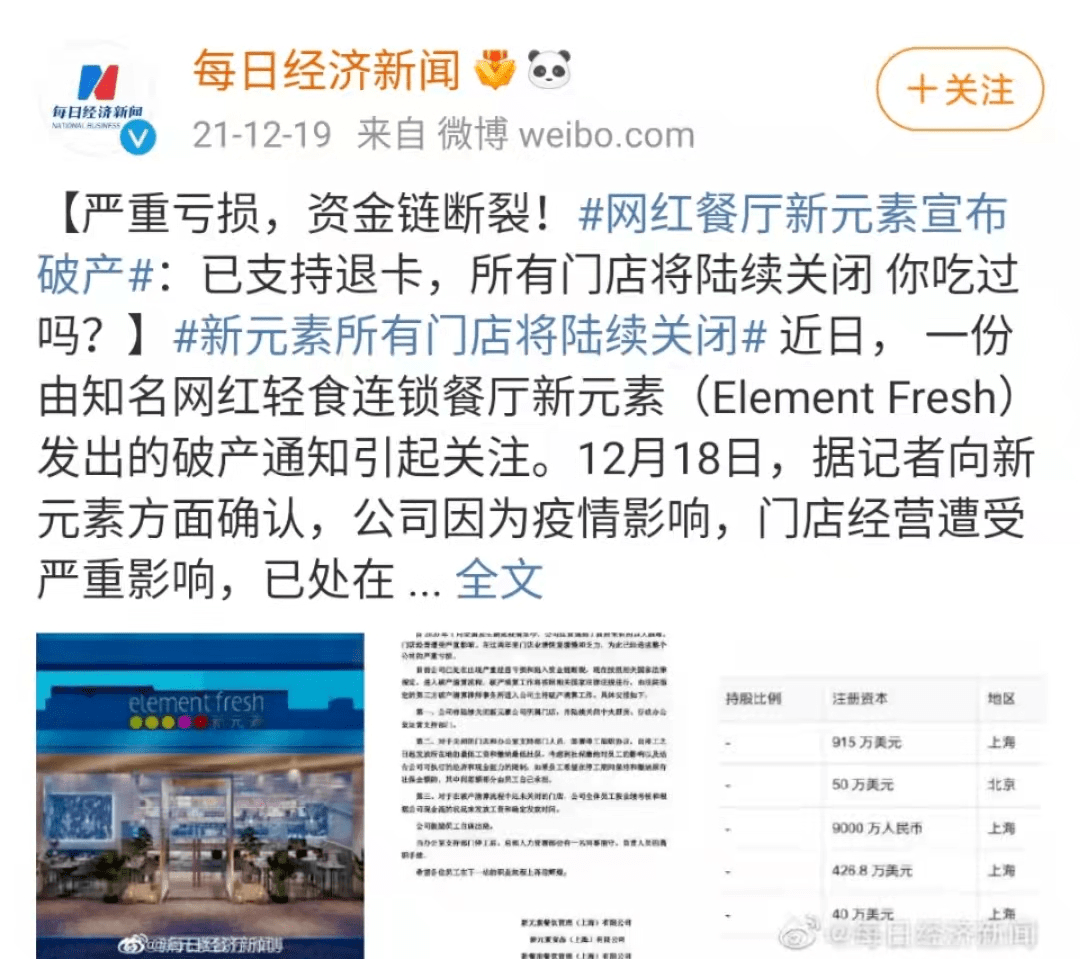

“严重亏损 , 资金链断裂”是新元素关闭门店的直接原因 , 这家“网红轻食鼻祖”在竞争日益激烈的轻食市场 , 活得并不如意 , 最终倒下了 。

相似模式采用“咖啡+轻食”业态的“Wagas(沃歌斯)” , 日子同样不好过 。 自从疫情之后 , Wagas一再被传寻求出售的消息 , 虽然百胜中国、快乐蜂和汉堡王母公司据说都有意向竞购 , 但至今Wagas还是没找到合适的接盘者 。

巅峰时期的新元素 , 曾经创下在中国一、二线城市开店超过50家的成绩 。 Wagas进入中国也有23年 , 开了143家门店 , 其中有接近一半开在上海 。 然而 , 如今这些舶来轻食品牌们却不得不黯然收场 , 让人不由得感叹:轻食品牌的风口是否发生了转变?

文章图片

2、 企业新增双位数 , 市场竞争激烈

国外轻食门店品牌在中国陆续关店 , 并不代表着轻食代餐赛道要熄火 。 事实上 , 国内轻食代餐市场前景依然非常可观 。

根据艾媒咨询数据 , 国内代餐行业市场规模2021年较2020年同比增长95.6% 。 而欧睿国际数据则表明 , 预计2022年中国轻食市场规模会达到1300亿元 。 企业数量上 , 最近几年来 , 轻食代餐企业的新增数量一直呈现双位数增长的态势 , 仅2021年前9个月就新增4300家 , 同比增长一倍 , 总数超上万家 。

某种程度上而言 , 国外轻食品牌是倒在了日益激烈的市场竞争环境中 。 与其相比 , 国内本土轻食品牌们 , 更接地气、更贴近消费者、更懂得与轻食主流消费群体年轻人沟通交流 。

自2016年开始 , 以减脂、轻食为概念的代餐新消费品牌集中涌现 。 例如专门做蛋白棒生意的ffit8 , 和自有流量池销售轻食套餐的平台“薄荷” 。

2021年前后 , 轻食代餐新消费品牌迎来融资巅峰 。 伴随着一级市场的火热 , 鲨鱼菲特、ffit8、超级零、若饭、妖精的盒子、美丽营养等轻食品牌均完成了一轮或几轮融资 。 据新京报报道 , 2021年代餐相关融资事件发生6起 , 总融资额超4亿元 。

文章图片

图源:鲨鱼菲特

经过短暂的蓄力期和发展期 , 轻食代餐赛道生态也开始发生变局 。 基础品类的控卡轻食市场 , 已经慢慢由蓝海转为半红海 。 基于新时期Z世代人群的需要 , 轻食品牌开始求变 。

无论是新锐品牌和传统老牌 , 都试图在轻食领域“另辟蹊径” , 推陈出新的轻食品牌开始涌现 。 例如缩减体积+mini包装 , 可随身携带的便捷轻食开始火爆 。 尤其是受健身人群欢迎的鸡胸肉 , 成为资本和品牌关注的焦点 。

头部品牌依然收获了第一波新概念“轻食红利” 。 比如一开业就实现天猫月销500万的鲨鱼菲特 , 在字节跳动投资加持下 , 还获得了抖音流量扶持;另外还有2021年上半年销售收入达到2.38亿元的鸡胸肉品牌“优形”等 , 都是便携鸡胸肉赛道出现的种子选手 。

一些老牌食品企业也做起了轻食生意 。 他们虽然“后知后觉” , 但因为本身就有完善的供应链、门店、后厨和销售渠道 , 加入低卡健康餐食赛道也显得轻车熟路 。

例如 , KFC在杭州、北京环球城市大道等地先后开设了轻食餐厅“KPRO”、香飘飘入局代餐市场之后推出代餐奶昔 , 主打“同样一餐 , 热量减半”等 。 这些传统食品品牌旗下的代餐轻食线 , 也成为行业洗牌的一部分 。

推荐阅读

- 品牌|潘美辰最爱的红酒什么样?云仓酒庄告诉你

- 品牌|聚焦315 | 四问儿童零食市场 模糊宣传标准缺失等问题何解

- 品牌|国产宠物零食品牌吉辛荣获中国质量检验协会权威认证

- 品牌|休闲零食品牌卡慕严苛选材 促成消费者的转变

- 品牌|休闲零食品牌卡慕顺应IP化潮流 增添旅行故事元素设计

- 企业|改造国民零食、添加小众原料......品牌如何乘上零食化养生东风?

- 品牌|共禾之约-创意轻食加盟已向全国招募合伙人啦

- 品牌|洒派红酒!只有独一无二,才能走得更高更远!

- 品牌|山西戎子酒庄品牌形象代言人发布会圆满成功!

- 品牌|国产葡萄酒哪些好,长城葡萄酒、张裕葡萄酒 榜上有名