指标说明

自房地产行业“去库存”以来,2018-2019年全国商品房待售面积持续下行,2020年初因新冠疫情“黑天鹅”突袭,使得本就加速下行调整、交易持续低迷的楼市更加“雪上加霜”,库存规模也由降跳增,迎来新一轮周期变换,为市场各方所关注。

为此,我们梳理了全国百城数据,通过商品房待售面积(小口径),商品住宅狭义库存量(中口径)、商品住宅广义库存量(大口径)三个维度,每月20日定期发布《全国商品住房百城库存月报》,以期将库存总量变化趋势和各城市市场的差异分化能及时传达给市场。

1、商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

2、商品住宅狭义库存量:指报告期末已批准预售可供销售的商品住宅建筑面积中,尚未销售的商品住宅建筑面积。

3、商品住宅广义库存量:指报告期末商品住宅市场的可销售房屋量和涉宅用地施工量之和。以未动工总建面积加上已动工未拿销证面积和狭义库存面积之和来测算。

2022年3月,恰逢“金三”传统营销旺季,供求皆有不同程度复苏,环比持增,同比回落,降幅均在40%以上,总体仍延续供不应求,因而狭义库存小幅微降至6.04亿平,成交不济带动去化周期由2022年2月末的19.49个月跳增至22.70个月,显著高于2021年同期水平。广义库存高位持稳,微降至38.4亿平,潜在库存风险依旧较大。

待售面积

高位回落至5.6亿平方米

仍为自2019年来次新高

国家统计局公布数据显示,3月末,商品房待售面积56113万平方米,环比回落1.6%,同比增长8.2%,整体商品房待售面积较上月高位回落,但总体仍算是2019年以来次新高水平。

具体来看,住宅待售面积较上月减少747万平方米,环比回落2.6%,同比上涨14.2%,虽然“金三”楼市行情略有复苏,但考量到去年高基数原因,市场仍尚未恢复到预期水平。办公如是,环比回落,同比持增,但增幅仅为3.89%。商业待售面积则呈现同环比齐降,库存压力有了小幅缓解,不过考量其基数原因,未来去化压力依旧较大,叠加疫情不确定性影响,使得市场销售呈疲软态势。

狭义库存

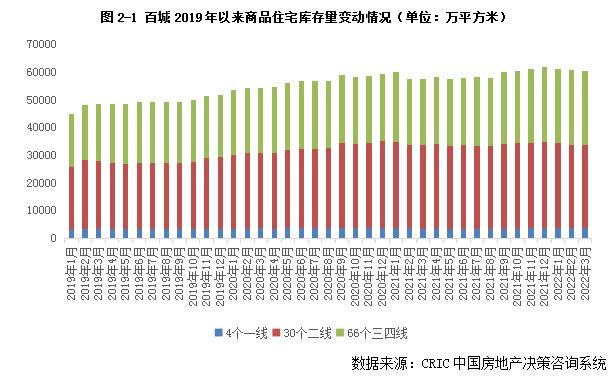

百城同比增5%至6亿平方米

三四线同比增13%居首

2022年3月,狭义库存延续上月回落态势。据CRIC监测数据,2022年3月百城商品住宅库存量达到了60402万平方米,环比微降1%,同比增长5%。3月恰逢“金三”传统营销旺季,供需环比均有不同程度回升,同比持降,降幅均超40%,整体延续上月的“供不应求”,因而狭义库存小幅微降至6.04亿平持稳。

不同能级城市均保持环比回落,不过环比变动不大,跌幅均在1%以内。同比来看,仅二线小幅回落1%,一线、三四线同比持增,涨幅分别为6%和13%。其中三四线库存压力稳步增长,同比涨幅在不同能级城市中居首,且有不断扩大的趋势。

具体来看,一线城市中仅上海一城狭义库存保持同环比齐增,主要源于供应迎来了集中放量,3月单月供应114万平方米,创半年来新高。北京呈现供需两热,3月市场新盘的推盘速度开始加快,多个项目首开入市,其中海淀中海滙德里开盘当天摇号成交官宣50亿,去化率约在70%。共有产权网盘热盘海淀天恒·学院里开放申购100人抢1套,不到1%的选中率。广深楼市延续低迷,仍处市场底部,狭义库存环比均呈现回落态势,不过同比延续上扬,涨幅超10%,潜在库存风险值得警惕。

推荐阅读

- 上周长沙新房供应量大涨1256%!整体开盘去化率63%|市场成交 | 长沙

- 城市|重点城市项目平均去化仅35% 这些城市正在回暖

- 福州|福州各板块库存曝光,有区域要卖6年!

- 提振|苏州、南京放宽“双限” 扩大需求以期提振市郊去化

- 房价|楼市真的在降温吗?3月百城房价微涨,刚需产生担忧情绪

- 住宅|一季度成交回落45%!长沙内五区住宅去化周期达8.9个月

- 中介|超百城下调房贷利率!最快一周放款,中介:最低利率可到4.8%

- 融信|楼市限购政策取消,去库存的信号越来越明显了

- 合肥|开盘快讯|合肥上周推盘量环比腰斩,去化环比下跌34%

- “银四”首周市场清冷仅3盘推新 去化率偏低|开盘总结| 去化率