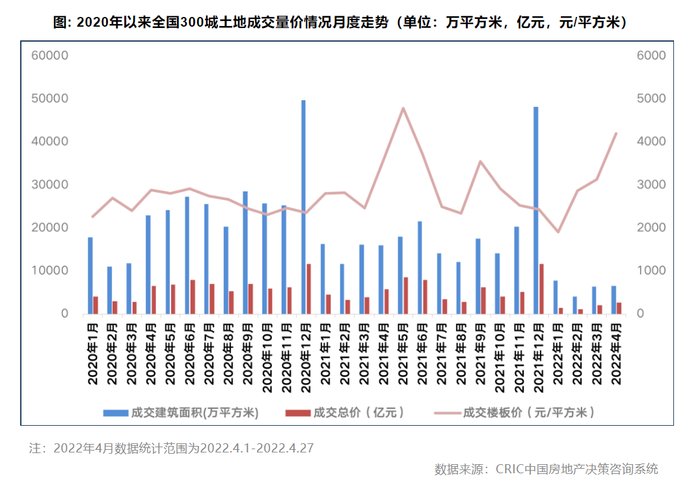

??2022年1-4月,受集中供地阶段性“低谷”和楼市下行的影响,土地成交规模跌入谷底,同比降幅超五成。成交均价方面,受杭、甬等高价地城市完成首轮土拍的影响,呈明显上涨趋势。市场热度方面,受多城土拍降门槛影响,溢价率、流拍率等热度指标表现略好于去年年末,市场热度略有回升。

??接下来,在各地积极调整供地端策略应对市场变化及政策端利好消息的影响下,预计二季度少数重点城市土拍或将有所回温。但受制于多数房企资金压力仍未得到实质性纾解,大部分城市的地市热度仍将维持在低位,尤其是楼市持续下行的城市,土地流拍现象频发仍难以避免。

??在此影响下,预计二季度整体市场热度仍将维持中低位运行。

??成交规模跌入谷底 门槛降低下热度略有回升

??1、成交规模跌入谷底,同比降幅超五成

??受集中供地阶段性“低谷”和市场下行的影响,前4月全国300城经营性土地成交建筑面积仅25571万平方米,同比降幅达54%。分月来看,在供地节奏变化及多地疫情反弹的影响下,1-4月的土地成交量均明显不及去年同期,前4月土地成交规模也因此跌入谷底。

??各能级城市表现基本一致,成交规模和成交金额同比均大幅缩减。一线城市仅北京完成首轮集中供地,因此成交规模和成交金额同比明显减少,尤其是成交面积,同比降幅更是高达78%;

??二线城市仅有杭州、南京、宁波、福州、青岛、合肥等12个城市完成首轮集中土拍,加之大部分城市首轮集中供地规模明显减少,因此成交规模和成交金额同比也大幅减少;三四线城市受楼市下行的影响更为严重,土地市场更是低位运行,成交规模和成交金额同比降幅均超五成。

??2、多个高价地城市完成首轮土拍,一二线城市土地价格同比大涨

??前4月,全国300城经营性土地成交楼板价为2942元/平方米,同比微涨4%。地价的上涨,很大程度上受四月份杭州、宁波、南京等二线城市高价地城市密集土拍的影响。

??各能级城市表现略有差异,整体呈现一二线上涨、三四线下滑的趋势。具体来看,一线城市在北京已经完成首轮集中土拍的影响下,成交均价升至19620元/平方米,同比涨幅达51%;二线城市则因杭州等主力城市高价地成交的影响,成交均价升至6555元/平方米,同比增幅高达53%;三四线城市市场则明显遇冷,前4月主力成交城市徐州、盐城、淮安、东莞等城市土拍热度明显下降,如徐州22年首轮集中土拍几乎全靠本地国企托底,进而导致成交均价环比下降至1649元/平方米,同比下降了17%。

??3、多城土拍门槛降低,热度略有回升

??在宁波、杭州、合肥等城市优质地块高溢价成交的带动下,前4月整体溢价率较去年年底略有回升;同比来看,虽然北京、杭州、合肥等城市有多宗优质地块封顶摇号成交,但受溢价率上限大幅下调的影响,市场热度明显不及去年同期,整体溢价率仅有4%,仍然处于历史较低位。分月来看,1-4月溢价率分别为3.9%、4.2%、4.5%和4.8%,呈现逐月微涨的趋势。

??各能级城市表现方面。因多个城市的集中土拍门槛明显下降,加之近期市场利好消息不断,一、二线城市土地市场迎来小幅回暖,如北京、杭州、合肥22年首轮集中土拍热度较去年下半年明显上涨,均出现了多宗地块触顶成交的现象,但同比来看,溢价率仍处于明显低位,一、二线溢价率分别为3%和5%,同比分别下降6和10个百分点;三四线城市则受楼市下行的影响,土地市场热度依然维持低位,溢价率仅有4%,同比降幅高达17个百分点。

推荐阅读

- 内地|时隔十年李嘉诚“杀回”内地土拍市场

- |18条救市措施出台!这一城土拍保证金降至50%!

- 房价|多城松绑政策,为何不直接降房价?“6个”原因很现实

- |杭州房地产市场:土拍火热!成交827亿厉害了

- 济南、无锡土拍仍无暖意,民企“隐身”、地方平台托底|快评 | 无锡

- |拿地当晚就开工!深圳首轮土拍,透露出下半场买房的关键信息

- |邹城土拍落幕,7幅土地揽金约4.2亿!

- 坪山城投以总价9.51亿元拿下坪山龙田地块|土拍快讯 | 龙田街道

- 楼市|多城首套房首付降至20%,为何要这样做呢?

- 大连|土拍快报 | 中传文化旅游发展(大连)有限公司摘金普四宗商服地块