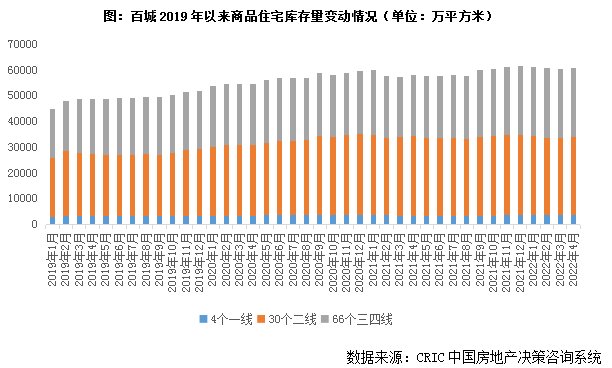

??不同能级城市库存量较上月均保持上扬态势,二三线涨幅在2%以内,一线城市因供应集中放量,狭义库存环比上涨3%。同比来看,仅二线小幅回落2%,一线、三四线同比持增,涨幅分别为8%和13%。其中三四线库存压力稳步增长,同比涨幅在不同能级城市中居首。

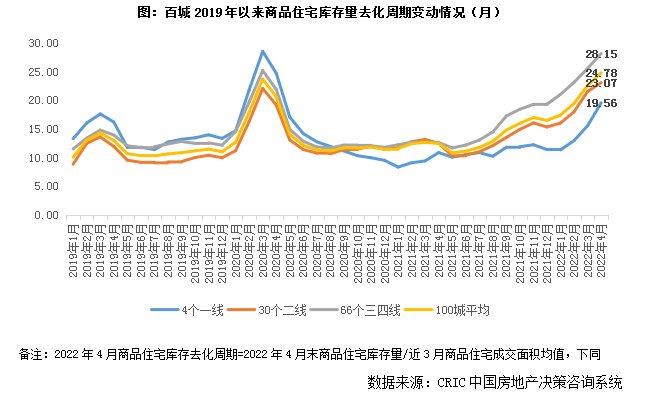

??各能级城市去化周期均有稳步拉长趋势:一线增至19.56个月,二线增至23.07个月,同比涨幅均在80%以上,目前库存风险相对可控,而三四线去化周期已达到28.15个月,显著高于百城平均,库存风险直线上升,同比增幅达123%,居不同能级之首。

??附表1:百城2022年4月末商品住宅库存量和同环比变动情况(单位:万平方米)(略)

??库存消化周期

??郑汉等二线库存增长快华南多个城市去化周期超30个月

??聚焦到短期库存压力较大的单个城市,从狭义库存总量TOP20来看,主要积压在北部和内陆二线城市,青岛、武汉、沈阳4月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。而从同比涨幅TOP20来看,东南沿海弱三线城市库存压力开始显现,虽然库存基数不大,单城基本都在500万平方米以下,但因成交短期回调加剧,库存同比涨幅均在20%以上,盐城、三明、泰州等都市圈边缘城市涨幅显著,同比翻番。

??值得关注的是,惠州和郑州不仅库存基数较大且涨幅显著。郑州虽然4月政策利好频频,放宽限购、限售、人才新政、契税补贴等相继落地,但对楼市提振效果不及预期,项目平均去化率仅18%,为近五年单月次低,来访量受疫情影响较3月不升反降,4月狭义库存同环比增幅分别达到36%和14%。惠州如是,对于全日制硕士、副高职称以上人才,商转公不受“首房首贷”的限制,并且降首付、房贷利率下调、公积金贷款优惠变相提升居民购买力,但因核心城市广深市场仍处低位,客户观望情绪加剧,供需低迷,市场现房越发增多。

??而从去化周期来看,我们筛选了4月库存去化周期超30个月且同比涨幅翻番的26个城市,华南城市占据了半壁江山,以三四线城市为主,除了广西防城港、北海、钦州、柳州等因历史原因库存积压较多的城市之外,还有惠州、珠海、东莞、中山等因前期需求透支,短期成交低迷造成去化周期攀升的城市。还有部分东北和内陆二线城市去化周期也呈现同环比齐增态势,以哈尔滨、长春、呼和浩特、南宁、郑州、武汉、昆明为典型代表,长春、哈尔滨因疫情原因,楼市供求一度停摆,郑州、南宁、武汉、昆明等楼市成交处阶段性底部,尚无复苏迹象,短期去化承压。

??附表2:百城2022年4月末商品住宅库存量去化周期和同环比变动情况(单位:月)(略)

??广义库存

??广义库存38.4亿平方米高位持稳仅一线同环比齐跌且降幅居首

??广义库存延续上月微降态势,2022年4月末达383526万平方米,较上月回落0.14%,同比上涨2%。主要源于全国疫情多地散发,部分城市土拍延迟,4月份全国土地市场成交规模仍旧处于历史低位,同比去年同期有明显的差距,加之各地区坚持“保交付、保民生、保稳定”,积极推动前期停建缓建的房地产项目复工复产,推进在建项目的建设,使得未开工地块量维持稳中有降。

推荐阅读

- 安庆|交易周期拉长,安庆市楼市投资者成为房东

- 购房置业|卖房周期不断拉长,新房、二手房一样

- |去化率约68.6%!政务东滨河湾5月20日选房结果出炉

- 库存量|徐州库存创近5年新高!去化周期超一年!

- 合肥|开盘快讯|合肥上周2盘首开 去化均超8成

- 麓湖生态城又一次开盘售罄!上周整体去化率55%|开盘快讯| 总价

- 商务|昆明这类物业去化周期超90个月 卖不出去怎么办?

- 百分点|疫情期50城项目开盘去化率仅29% 一二线回稳或将延至三季度

- 374套!卯足劲的郑州新房成交跌入冰点|直击楼市黄金周 | 去化率

- 板块|合生创展:五大赛道并驾齐驱 穿越周期看周期