文章图片

文章图片

文章图片

今天下午 , 青岛公积金中心发布了新政 , 我认为对于青岛楼市的影响将很大 。

01 给了二手房另一条命

青岛公积金贷款政策向来对二手房不友好 , 这次新政之前为:

一是 , 在计算贷款额度时 , 购买再交易住房的(即二手房) , 房龄10年以上(不含10年)的 , 房龄增加以5年为一档 , 首付款比例相应提高10% 。

二是 , 在贷款期限上 , 再交易住房贷款期限与房龄之和最长不得超过30年 , 贷款期限不得高于所购住房的剩余土地使用年限 , 组合贷款的商业性住房贷款期限应与公积金贷款期限保持一致 。

你可以想象 , 青岛目前市面上的二手房大部分都是10年以上的 , 10-15年房龄需要40%首付(二套50%) , 15-20年房龄需要50%首付(二套60%) , 20-25年房龄需要60%首付(二套70%) , 25-30年房龄需要70%首付(二套80%) , 30-35年房龄需要80%首付(二套90%)……

10年房龄的房子只能公积金贷款20年 , 20年房龄的房子只能公积金贷款10年 , 30年房龄的房子已经不能公积金贷款了 , 更麻烦的是 , 组合贷款的商业性贷款部分的期限应与公积金贷款期限保持一致 。

目前青岛市公积金贷款 , 借款申请人及配偶均符合申请公积金贷款缴存条件的 , 贷款最高额度为60万元;单人缴纳最多可以贷36万元 。

以青岛的房价和公积金贷款额度 , 购买二手房很难只使用公积金贷款 , 不仅要使用组合贷款而且大头都是商业贷款 , 这时候你的商业贷款也要按照公积金贷款的年限来 , 贷款者每月的还款压力是很大的 。

青岛的公积金贷款期限还与剩余土地使用年限挂钩 , 贷款期限不得高于所购住房的剩余土地使用年限 , 很多50年土地年限的房子目前都贷不了多少年了 。

因着这两个原因 , 我所接触的青岛二手房贷款者 , 鲜少使用公积金贷款的 , 他们总是说:使用公积金贷款帮不上什么大忙 , 却带来了一大堆麻烦 。

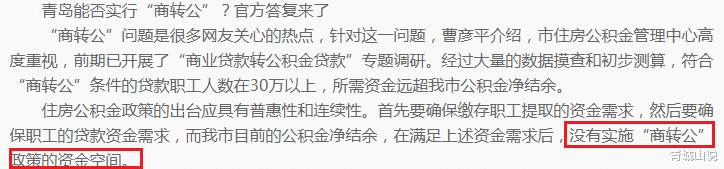

至于青岛公积金为什么这么不待见二手房 , 青岛公积金中心的这则回复简单明了:

一句话 , 青岛公积金中心认为青岛的二手房价不应该与周边新房同价 , 房价过高存在风险 , 房龄越老价格应该越低 , 所以也应该贷少点钱 , 这样可以规避风险 。

可问题来了 , 商业银行怎么不那么怕二手房的风险?青岛公积金中心的解释显然不能让人完全信服 。

不能 , 或者大家不愿意用公积金贷款 , 无疑让二手房少了一条命 , 因为信贷就是房子的命根子 , 不能贷款就很难卖得出去 。

这次公积金新政主要有三条内容:

1.房龄+贷款年限小于等于30年更改为房龄加贷款年限小于等于50年;

2.取消房龄跟首付比例挂钩 , 统一青岛首套30%、二套40%首付(认房又认贷);

3.公积金缴存满12个月更改为满6个月即可申请(申请时公积金正常缴存状态) 。

其中 , 前两条都是关于二手房的 , 青岛公积金中心对于二手房的限制基本都解除了 , 赋予了二手房和新房一样的待遇 。

这一新政基本是给了青岛二手房另一条生命 , 对青岛楼市的影响将是深远的 。 买二手房想用公积金或者组合贷的 , 都可以实现了 。

推荐阅读

- 改善性|湖南:对商品住房去化周期超24个月市县,暂停新用地审批

- 贷款|内蒙古包头:首套自住房申请公积金贷款,首付降至最低20%

- 住房公积金|2022年公积金或迎“新变革”?不再只用于购房,相当于变相涨工资

- 住房公积金|网友:买房子,大家都不急,最急的居然是银行!

- 住房公积金|枣庄凯润花园丨利率下降 正是购房好时节

- 政策|缓缴公积金时间延长到今年年底

- 住房|均价约2.6万/㎡、现房销售!南京推出今年首个共有产权住房

- 南京公积金上限是多少

- 商品房贷款需要哪些资料

- 武汉公积金贷款额度计算