跨区域|热点解读:终究是错付了!五月地产数据能起来吗?

四月的地产数据着实让市场大跌眼镜,一时间市场的分歧转向了交易四月的弱现实和惨烈的行业数据是不是反映了最差的情况,五月能否见底回升。那么今天来聊聊地产短期内是否具备边际改善的空间。

一 地产政策收紧叠加疫情冲击,地产业遭遇严冬

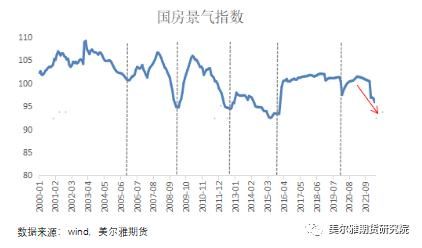

地产行业是典型的周期性行业,地产行业的周期一般在四年左右,但是随着2020年三条红线政策的出台,对房企融资管控的压力加码,叠加疫情常态化冲击经济正常运行和人员跨区域流动,以致地产行业进入了慢慢的严冬,国房景气指数从2021年开始出现断崖式下跌。

与以往的地产下行周期不同,本轮地产下行受到了上方政策压制和下方有效需求收缩的共同挤压,一方面,融资成本和难度的加大使得房企赖以维系的高周转模式难以为继,以恒大、融创为代表的激进型房企资金链断裂,频频暴雷,另一方面,后疫情时代疫情防控的常态化严重限制了人员跨区域流动,居民信心和消费意愿减弱,改善性住房需求被削弱或者延后,同时北上广深等大城市对于年轻人的吸引力受疫情影响进一步下降,超一线、一线城市新开楼盘去化率下降,房企现房库存明显增加。于此同时,由于房企经营压力激增,期房烂尾的情况也出现明显增加,更加阻碍了老百姓的购房意愿,形成了地产行业由销售到投资建设全流程的负反馈效应。

【 跨区域|热点解读:终究是错付了!五月地产数据能起来吗?】二 此轮房地产下行周期的主要特点

1、购房需求由政策压制转为主动缩减

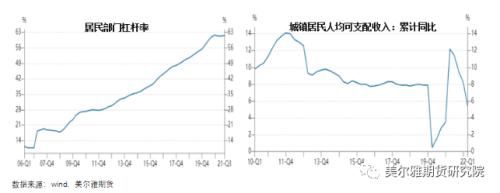

在此前的地产周期中,政府通过限购、限贷等政策手段限制了投机性购房和改善性购房需求,这些需求往往在政策松动时能够继续释放,但目前居民负债率已升至历史高位,疫情之后居民收入受到不同程度的影响,双向挤压下明显抑制了居民的购房能力,加之各地疫情封控频发,也削弱了尚未在一线城市安家立业的年轻人在工作地的买房意愿,因此,在三线(及以下)城市需求基本饱和高空置率基础上,一二线城市的改善性住房和投机性购房空间也被明显削弱,而这部分需求的损失大概率是难以短期内恢复的。

2、房企拿地和新开工意愿均大幅下降

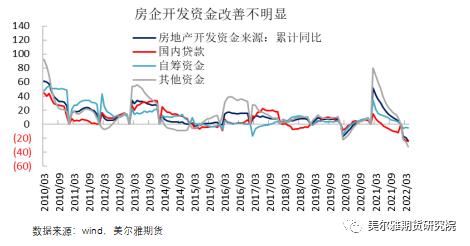

此轮地产下行周期中,房企同时面对着资金链紧张和现房高库存的双重压力,一方面在三条红线政策之后,房企的资金来源中融资占比就显著下滑,房企对自筹资金,特别是期房、现房销售回款的依赖度明显提升,而2022年全国范围商品房销售的大幅回落更加剧了房企资金紧张的状况,从房地产开发资金来源分项上看,除了自筹资金外,其余同比增速均创出近年来新低。

房企经过前两年的高周转运行,房企手中的优质地块储备已基本消耗殆尽,在目前低迷的环境下具备开发价值的地块已比较有限,近两年新拿地块的购地成本偏高,叠加新项目的投资回报率下滑,特别是激进型房企频频暴雷之后,房企多转向稳健和收缩型战略,房企拿地积极性下滑明显,直接表现为各地土地流拍增多。

3、房企高周转难以为继,在建项目施工周期拉长

房企的高周转模式极度依赖变现能力,是为了加速推盘和回款的重要手段,当销售端大幅走软,缺乏变现能力,高周转便难以为继。回款减慢,资金链紧张也使得房企对施工方、材料供应商的支付能力减弱,加剧工期滞延的情况,与此同时,民工荒、招工难也造成施工进度放慢。恒大、融创等资金链断裂的房企全国多地项目无限期停滞,全国未交付楼盘的烂尾率也相应上升。

推荐阅读

- 楼市|上周长沙楼市供求双涨,多个热点项目拿证

- 中海兴叁號院|这个区域房价一年涨8%!供应极少,最近新盘亮相!还是四环边!买吗

- 地块|土拍剧透!长沙多个热点片区25宗地块将“上架”

- 二手房|沈阳这两个区房价破2万+ 沈河 和平谁是房价潜力区域

- 地块|大高(2022)-1号地块入市满月 区域新房成交量略有上升

- 迪卡侬|于洪新城迪卡侬已撤店?区域内商业发展再遇“危机”

- |哈尔滨的未来在松北,松北的后起之秀,看大耿家区域的中俄国际城,聊一聊。

- 限购|武汉:支持合理住房需求 多类家庭可在限购区域新购1套住房

- 沈阳|月星、曹仲与轩兴四路!沈阳这几个区域都将迎来TOD综合建设

- 产品|89㎡多功能小户热度飙升 区域分化明显