??仅不到四成百强房企拿地

??国央企顶梁柱、民企近乎“隐身”

??受制于市场下行、资金链紧张等因素的影响,诸多百强房企在土地价格较高的核心城市投资处于“有心无力”的状态,仅有不到四成的百强房企在2022年有土地入账。

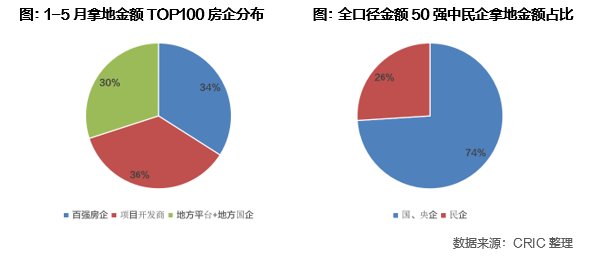

??从1-5月拿地金额TOP100房企来看,百强房企拿地数量仅占到34%,几乎全部集中在销售TOP50企业之中,如建发、华润、中海、万科等1-5月拿地金额超过200亿元。此外,项目开发商和地方平台公司个占到36%和30%。

??从企业性质来看,国企、央企是今年土地市场的顶梁柱。全口径销售TOP50拿地金额中,国央企占比达到74%,优势明显。而民企则近乎“隐身”,仅有一些区域深耕的房企表现较为突出,如滨江、大家等。

??政策落地效果仍有待观察

??核心城市是房企补仓的主战场

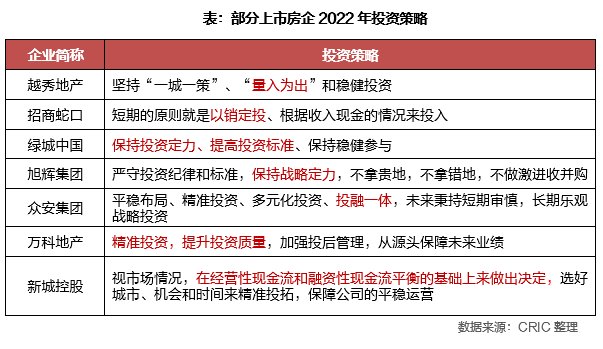

??自4月份政策暖风频吹以来,5月份政策持续传达对恢复房地产行业稳定发展的支持态度,叠加各城市放松限购、限贷的楼市政策来看,恢复房地产行业平稳发展对整体经济发展意义重大。但对大部分房企而言,销售尚未全面回温、现金流压力仍存,政策利好带来的刺激效果并不明显,所以未来投资依旧会以是谨慎为主。这一点从业绩会上各家房企表态也可见一斑,“以销定投”、“量入为出”的策略被多家房企提及,说明当前房企销售、回款依然是房企投资考量的前提。

??城市选择上,房企投资将持续聚焦于高能级的核心城市,并逐步退出部分弱三四线城市,实际上,“回高退低”的投资策略已经在2022年得到显现。截止5月末,百强房企投资金额超过八成集中于22城,在三四线市场下行、需求退潮之下,核心城市的拿地集中度将持续走高。

【 集中度|2022年1-5月中国房地产企业新增货值TOP100排行榜】

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞

推荐阅读

- 南昌|2022年不买房,5年后是“葱价”还是“金价”?黄奇帆一语中的

- 销售额|2022年前5月,这些房企从榜单消失!百强大洗牌?

- 住房公积金|2022年,有两类房子将被打入“冷宫”?值得注意

- 错误|2022年,要想顺利多拿房屋拆迁补偿,你最好避开这5个错误!

- 购房置业|2022年,该“抓机会买房还是把房子卖掉”?王健林的说法很直白了

- 2022年个人首套住房贷款利率如何计算

- 购房置业|2022年买房的人要注意,可能会遇到三个令人头疼的问题

- 厦门|2022年5月31日厦门夜宵新闻

- |2022年“限高令”下,高层楼房或停建,两类房子迎来“贬值”

- 坐姿|2022年人体工学椅怎么选?618人体工学椅选购攻略。