回报率|马保华“左手倒右手”,银城生活高价“反哺”地产( 二 )

??融资攒钱,在自己的开销上却显得谨慎。年初至今,银城生活服务公告露出的收购只有这一次,期间合资成立了银城怡家和南京鑫红居用去402万元,其余便少有在增拓资产上的花销。

??拉动毛利率?

??除了为银城国际控股输送资金这一层原因外,为自己提高生活社区增值服务的营收占比,从而拉动毛利率的增长,或许也是收购原因之一。

??公告中有言明,这笔钱将注入银城国际控股的一般运营资金中,对银城生活服务而言,则能提升用户黏度、社区内物业整体价值,以及增加租金收入。

??看似双方都有获利,但细究下来却有几分牵强。这四个物业均位于银城国际控股开发的「KinmaQ +社区」商用社区中,银城生活服务从2017开始为该社区提供服务。

??用户黏度和物业整体价值的提升,显然对银城国际控股更为有利,银城生活服务能够获得的更多是微薄的租金收入。不过从其业务构成来看,租售业务只是其100多项生活社区增值服务中的一项,在营收细分中甚至看不到身影。

??银城生活服务的业务主要有两大类,物业管理服务和生活社区增值服务。2020年,物管服务增收2.19亿元至约7.72亿元,生活社区增值服务仅增加0.47亿元,为1.9亿元。

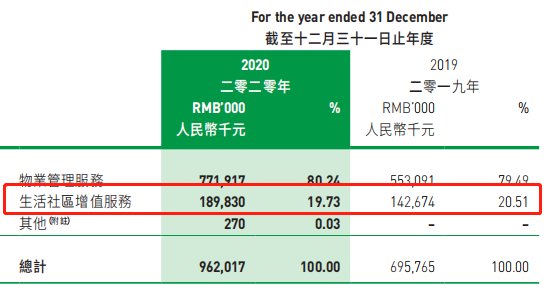

??物业管理服务的的营收占比超过了八成,但是这部分业务的营利水平却不如生活社区增值服务。

??过去一年,生活社区增值服务的毛利率达到42.2%,同期物业管理服务的毛利率仅有10.6%。2017年开始,物业管理服务与生活社区增值服务的毛利率拉开了差距,此前毛利率的差距不到两倍,2017年-2020年,两项业务的毛利率差距便一直在4倍徘徊。

??物业管理服务的高额收入和贴地的毛利率两相作用之下,银城生活服务的整体毛利率一直处在低位,2016年-2020年其整体毛利率分别为21.7%、16.7%、14.52%、16.08%、16.88%。

??去年以来,银城生活服务增添了家装、居家养老等生活社区增值服务的项目,以扩大盈利空间,这次布局租售业务或许也正有此意。

【 回报率|马保华“左手倒右手”,银城生活高价“反哺”地产】文章来源:乐居财经

推荐阅读

- 春节|如果能重来,阳台一定“9不装”,并非迷信,是过来人的经验教训

- 阿里巴巴|宝龙地产“期望”过高 未达销售目标

- 贷款|5月起,“2道铁令”,今后这1种买房方式再也行不通了

- 住宅|现在买房,选“高层”还是“低层”好专家20年后差别很大

- 集体经济|征拆赔款找,查了才知有这么“多”…

- 宝龙地产|银行大厦几十层高,能“物尽其用”吗?各个楼层都是干啥的?

- |“最惨购房者”相关话题登热搜榜首,到底是怎么一回事?

- 房贷|“重启”拆迁?这2类房子或全拆重建,两类人受到影响

- 床头柜|95后姑娘的“穷装”卧室火了,环保又精致,软装的力量真强大

- 房子|越来越多人用这“两个方法”装修房子,可升值十几万!