商业地产步入存量时代已成事实。随之而来的是,存量项目“轻资产化运作”的商业模式,正加速商业地产领域的碎片化整合。

据不完全统计,近5年来轻资产增量无论从体量还是从数量而言,都在逐年递增,在2019年首次突破10%;2020年全国商业增量下降,而轻资产项目数量的增量占比上升至12.7%。

行至2021年,万达、恒太、新城、星盛等加速轻资产项目布局,使得轻资产市场更受关注。

群雄分羹之际,轻资产项目的表现并不全然乐观。尤其是低线城市中,项目搁置、烂尾等现象比比皆是,如何帮助这些物业摆脱困境,促进行业健康发展,对于运营商而言是不小的挑战。

本文,笔者将聚焦于轻资产项目的发展现状,深度剖析轻资产运营商如何帮助不良资产解决现实之“困”,及优秀的轻资产运营商应该具备哪些核心竞争力。

三、四线城市渐成“沃土”

中国轻资产元年,定格于2015年。在此之前,土地增值是行业的核心红利,而在2015年,中国楼市出现“慢牛”行情,去库存成了主调,转向轻资产可谓顺势而为。

商业地产圈亦不例外,于2016年掀起高潮,万达、恒太、大悦城、凯德等一批商业地产企业或多或少开始布局轻资产项目。

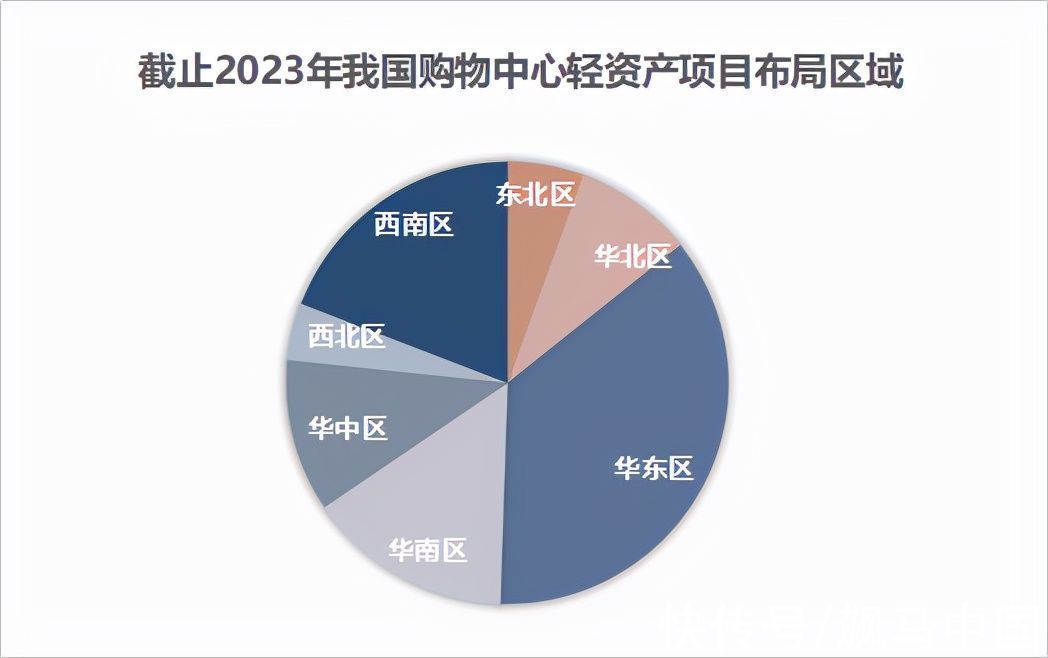

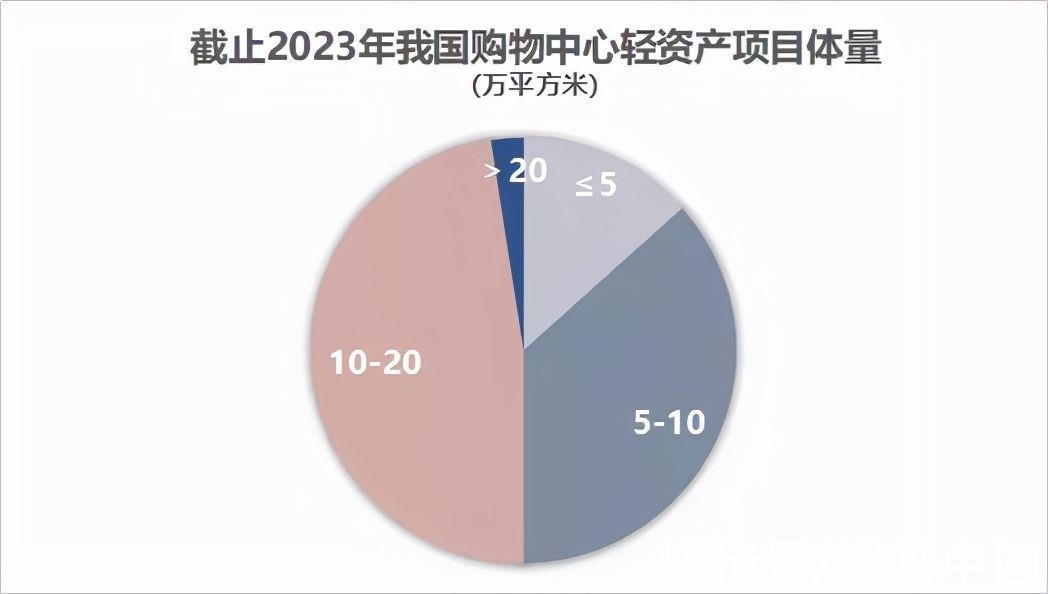

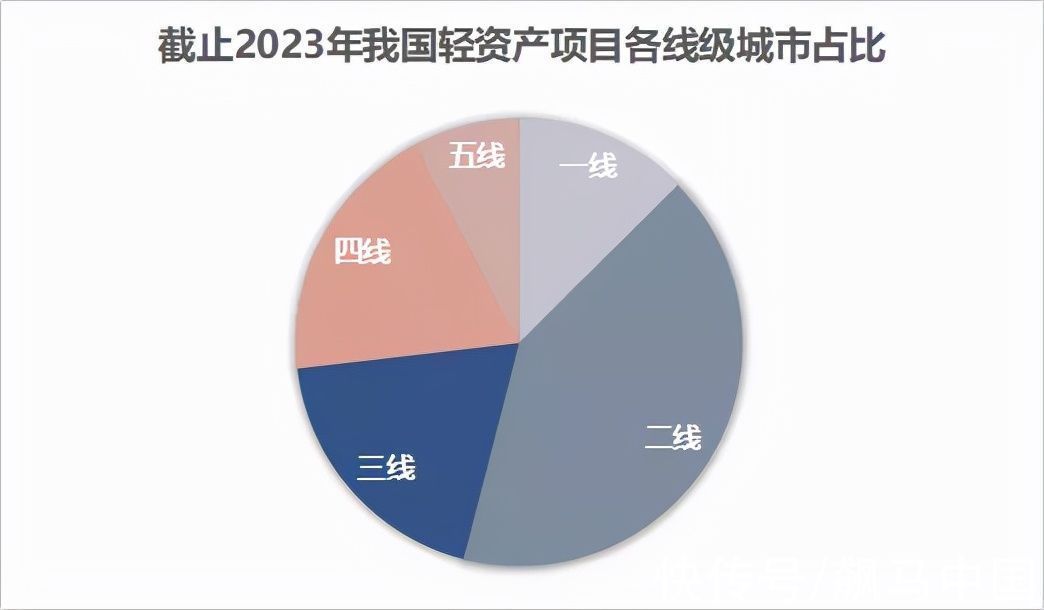

这一发展过程中,轻资产项目呈现出“二、三、四线城市为主”的特点。赢商大数据统计的287个轻资产项目中,华东、华南占比过半,城市线级中,二线占比最高,三、四线数量相近,五线城市最少,六线城市基本没有;体量方面,5-20万㎡为主,少见小型社区mall、巨型综合体。

截止2023年我国购物中心轻资产项目

从这些轻资产项目分布趋势不难发现,一线城市综合体项目实质为开发商的核心资产,自持经营为理性之选;二、三、四线城市分布着大量土地效率高、管理效率低的存量项目,适合头部轻资产扩张规模。恒太商业的崛起,无疑证明了这一点。

据悉,恒太商业自建立起便深耕于三、四线城市商业发展,熟悉中小城市的消费者。经过30多年的布局沉淀,恒太商业成功在浙江、安徽、江西、山东、湖南、湖北等17个省直辖市服务管理50+个商业项目,轻资产项目规模排名全国第二,仅次于万达。从恒太商业的项目布局可以看到,三、四线城市项目占比超90%,在下沉市场具有超高占有率,极具市场优势。

规模效应之下,恒太商业对于接手轻资产项目遇到的种种问题熟稔于心,并提出了相应的解决方案,为行业开辟出一条独特的轻资产运营管理之路。

如何解决轻资产物业现实之“困”?

商业地产无序扩容、不少项目运营不善,是商业管理公司兴起的重要原因,为头部房企布局轻资产项目提供了重要契机。

【 恒太商业|破解轻资产之“困”,恒太商业找到了可行之策】放眼至行业,一些开发商、非开发商、非商业主体等业主方,拿到土地及规划指标后,不知道如何实现资产价值,在项目打造过程中又遇到资金、团队等各种挑战,导致项目拖延、停滞甚至烂尾现象。

国家统计局数据显示,过去十年,全国商业营业用房开工建设达20.9亿平方米。但据专家统计,建成开业率仅为43%左右,另外57%的项目遇到各种问题开不了业。

疫情之后,这一现象加剧,甚至很多规模体量相当、地段很好的物业,也因为专业能力不够,亟需专业的商管公司进行管理。

推荐阅读

- 补发|快讯:旭辉·旭城昌泰两个楼栋补发获预售证,房源均为一楼商业

- 宁波|珠海商业不足后遗症:商业综合体扎堆,243万人需要多少商业体?

- 股票板块-化工|合肥弘盛商业广场进度如何?官方回复来了

- 上升|2021年广州商业地产市场成交量同比上升

- 沈阳|延期拆除!沈阳陶瓷大世界原址要建住宅+商业

- 购房置业|提气!和平不愧是天津商业最强势能!

- 权利|警告:通过这些方式取得商业汇票,将不享有票据权利,一般情况下

- 招商蛇口|总建筑面积近15万平方米,连通地铁!浦东这里将新增一大型商业综合体

- 南部新区|居住1581亩+商业350亩!宜宾这一片,会是城市开发、卖地新方向?

- 银行|汉阳城建黄金口商业设施、居住、公园绿地建设项目规划许可公示