任何行业发展都是有周期的存在,周期是万物的本质,不能用现在的行业发展现状来否定过去的政策,我们需要行业发展的持续性,来帮助大家去缓解这种问题,问题得到缓解后,整个经济体的创新能力也会得到激发,过去发展模式的转化需要一定时间来解决。

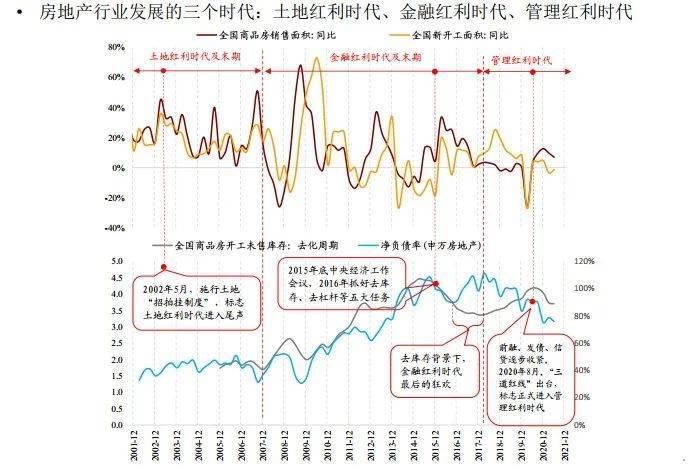

下图完整地体现了中国房地产的三个时代,分别是土地红利、金融红利和管理红利时代。

土地红利时代就是房地产市场化以来,1998年到2007年的时间被称为土地红利时代。可以从上图看到房企销售和开工是一个较为同步的变量,因为销售能带来现金流入,开工就是补库存。换句话说,开工跟销售的同步性实际上是建立在一些底层变量之上,这种底层变量表现为数据的波动,有接近十年时间房地产没有出现负增长,行业发展周期永远在右侧,即便中间有同比数据回落,但幅度较小;但是到了2008年以后可以看到,两个变量表现出了明显的领先滞后关系,比如说2008年、2012年或者2014年、2015年这样的周期底部,负增长压制了房企和购房者的行为,体现为数据关系上的滞后。而这段时间也是近期房地产研究者所固化的一个思维,认为销售一定领先于开工,如果放在长视角来看,它是不全面的。因为变量的拉长性,从数据上分析就是因为有负增长存在。背后的原因就是杠杆放大了波动,让周期的波动比较容易触发负增长,从而带来了数据变化较为滞后。

在2015年开始去杠杆,2018年以后更加明显。过去一些依赖于杠杆周转的商业模式遇到了很大的挑战,这些公司出现增长乏力或者暴雷的经营状况。所以管理红利时代的增长内涵就是不过度依赖于负债或者杠杆来驱动,不是一种依靠囤地来发展的商业模式,而是一种比较接近于制造业的稳健性发展模式,但又有别于制造业,在于仍将合理的驾驭杠杆。

简单说,虽然城镇化没有进入饱和,但房价的上涨受到了约束,商业模式将被倒逼改变,这就是整个转型的大背景。此外,针对购房市场和资本市场,都急需对房地产进行估值体系切换,过去在加杠杆阶段按照成长股来进行估值,以后可能会切换成收益法估值这种更有效的方式。当然这种转变不是一蹴而就的,但是它意味着整体估值逻辑的变化。

1998年之后,中国的房地产转为以售和购为主,供应短缺是背景。2022年市场结构已经发生变化,未来租售并举增加,租赁包括保障住房和市场化租赁,这个可能是未来发展方向。当然这里也隐含了更多房地产行业的转型,相关的产业链也会发生变化。

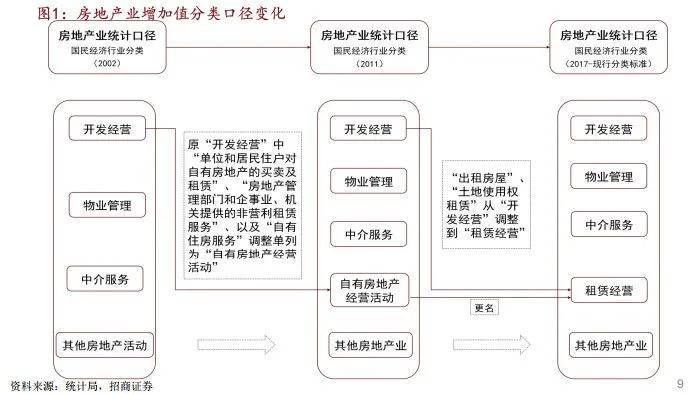

房地产业增加值涵盖了开发经营、物业管理、中介服务以及租赁经营等4大类。房地产业增加值的统计口径基于《国民经济行业分类》标准,历史上《国民经济行业分类》标准经过两次调整。

根据美国和日本的发展经验来看,房地产行业在未来依旧是国民经济的重要支柱。美国和日本房地产业增加值占GDP的比例,即便在城镇化饱和之后依然在提升,建筑业增加值反而在下降,房地产增加值对GDP的贡献实际上是不降反升的,这是一个“出乎预料”的结果。当然,每个国家可能有区别,比如说英国并不体现这个特点。

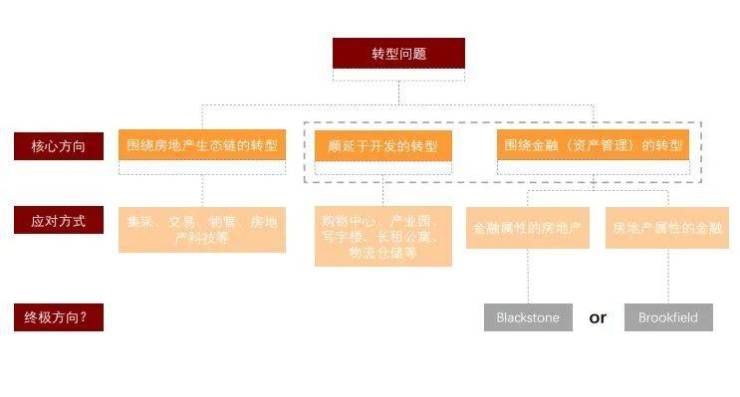

为了使房地产引导好整个经济发展,找到对经济增量的贡献,行业必须发生转型,转型方向自然就回到了两大块:顺延于开发以及围绕房地产生态链。

推荐阅读

- 交房|济宁出台《实施意见》推进“交房即交证”工作

- 恒信集团|《恒信集团匠心筑家,打造高品质人居》

- 《2022胡润全球富豪榜》家居家装行业获奖个人及企业排名一览|定制风云榜 | 2022胡润全球富豪榜

- 血拼哥|塔坛商贸城要引进王府井?石家庄"转型求生"的商场不止它

- 姜大勇|《民生热线》今日上线嘉宾:市住房保障和房产交易中心主任姜大勇

- 剧本杀|《上海市密室剧本杀内容管理暂行规定》正式施行 使用的剧本须备案

- 信心指数|重磅发布:《2022年全国商业地产经理人信心指数报告》

- 破产|《住宅项目规范》征求意见稿精读三之居住环境、建筑空间篇

- 从《2022胡润全球富豪榜》,看家居行业格局演变|视线 | 姚良松

- 消费者协会|《住宅室内装饰装修工程施工验收规范》团体标准正式发布