下文介绍一下房地产科技发展,房地产科技创新最早由美国传入中国。中国的房地产科技渗透率在全球目前是最低的,行业过去太赚钱了,没有人注重产品,没有人注重流程优化,现在行业发展逻辑逐步发生变化。1980年代,信息技术的春风开始温暖美国房地产行业,PropTech1.0时代开启,数据量和算力的提升促使一批提供并分析房地产数据的软件商崛起,包括Argus、Yardi、Costar等。1990年代末,伴随互联网接入和电子邮件兴起,电子商务开始进入人们生活,互联网信息服务首先在住宅市场中蓬勃,Zillow、Redfin等知名在线房屋查询/交易平台便是在这一阶段成立,PropTech开始向2.0过渡。2000年后,在新兴技术和2008年金融危机催化下,PropTech2.0走向成熟,空间共享Airbnb/WeWork、建筑科技公司Katerra、在线家装和设计平台Houzz等独角兽逐渐获得资本青睐。未来3.0时代,在全球气候变化压力下,节能减碳势在必行,预计对绿色建筑和智慧建筑的需求将提升,人工智能、物联网、自动化等技术也将赋能更多产业链环节。

04 转型终极方向和载体:黑石VS博枫

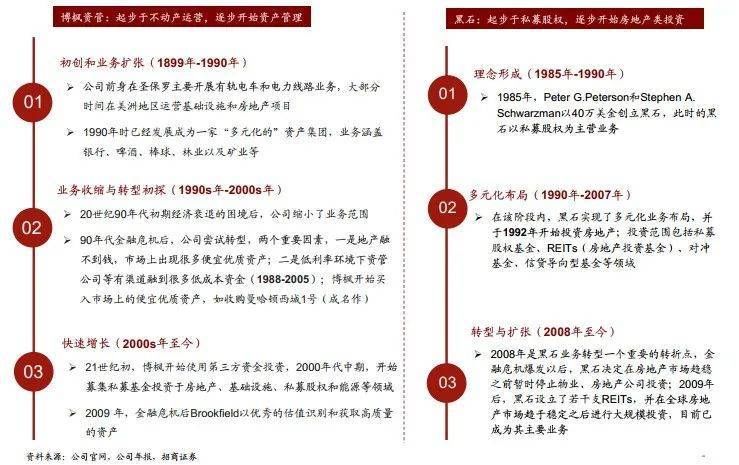

在房地产金融方面,未来将会有机会出现较大的公司。两类企业做的较为成功,分别是黑石和博枫。前者主要业务为房地产的买入、修复、出售,通过周转和运营提升来赚钱。博枫作为在加拿大以能源为主业的家族企业,业务发展主要是在城镇化饱和之后转向全球。博枫有完整的私募股权和对冲基金架构来保证一个资产从前端到后端的退出,认为家族的传承或进一步倒逼了运营能力。在经营过程中,会把好的资产尽量拿在自己手里,最终倒逼运营管理能力提高。

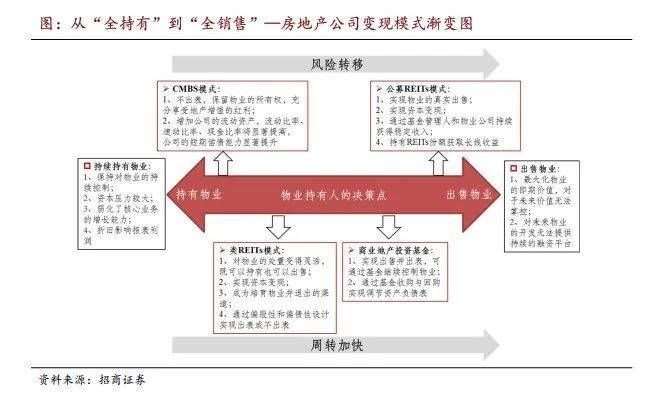

从美国历史观察,城镇化率70%后,REITs立法应运而生,经过60年发展,目前REITs市值超过1.3万亿美元。从日本可观察到同样的特点,也是在城镇化率突破70%之后,REITs才立法并迎来快速发展。地产运营的两个极端是全部持有且经营持有物业以及出售物业。REITs的运营比较接近于右侧的出售行为,但又不是完全出售,因为REITs现金流的稳健依赖于原始权益人,或者是有管理能力来保持流程的稳定性,原始权益人的动机也不是处置资产,而是控制更多资产。

05 当下开发业务的转型从现金流视角捕获管理红利

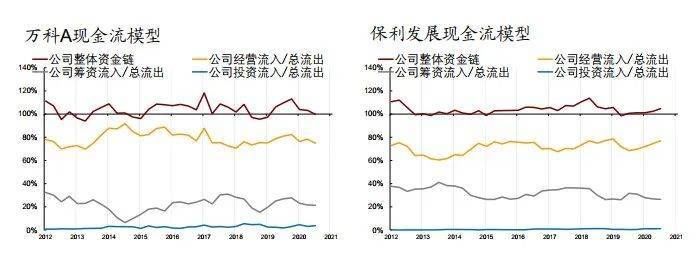

当下的房地产公司大概有三类:第一类就是像万科、保利一样长期经营稳健的;第二类就是像融创一样择时能力较强,;第三类就是暴雷的房企,下面将分别介绍。万科、保利的运营由长期经营性现金流入主导,具备更大的周期的平滑能力,抗周期扰动能力,对现金流的驾驭能力更强,即使有短期的决策错误和政策干扰,也能很快纠正过来,这种公司在百强房企里面可能不到十家,未来最有可能穿越周期迎来长远发展。

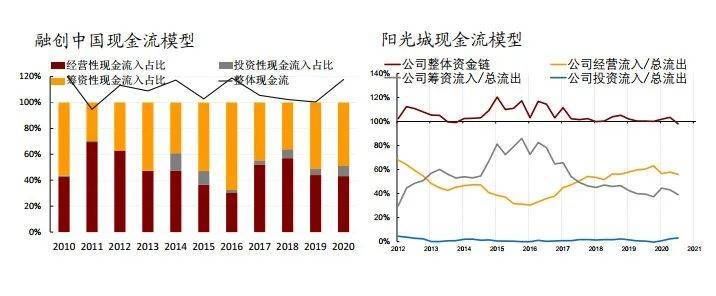

融创具有较强的择时(并购的本质就是择时)和止损能力,现金回流较快,经营业绩弹性更大,但周期大幅下行阶段压力并不小,容错率相对第一类公司更小,另外,择时并不是所有公司所能具备的能力。

大部分暴雷房企有个共同特点:将筹资作为资金流入的主要来源,这些公司的稳健性相对更弱。遇到行业下行周期或者政策调整,企业抵抗力就会变得更弱,更容易出现风险事件。另一方面,国企、央企里面其实也有很多驾驭杠杆能力比较弱的,这些公司由于具有较强融资能力仍能不发生信用违约事件。如果这些公司未来商业模式不及时调整,可能市场份额会越来越小。

推荐阅读

- 交房|济宁出台《实施意见》推进“交房即交证”工作

- 恒信集团|《恒信集团匠心筑家,打造高品质人居》

- 《2022胡润全球富豪榜》家居家装行业获奖个人及企业排名一览|定制风云榜 | 2022胡润全球富豪榜

- 血拼哥|塔坛商贸城要引进王府井?石家庄"转型求生"的商场不止它

- 姜大勇|《民生热线》今日上线嘉宾:市住房保障和房产交易中心主任姜大勇

- 剧本杀|《上海市密室剧本杀内容管理暂行规定》正式施行 使用的剧本须备案

- 信心指数|重磅发布:《2022年全国商业地产经理人信心指数报告》

- 破产|《住宅项目规范》征求意见稿精读三之居住环境、建筑空间篇

- 从《2022胡润全球富豪榜》,看家居行业格局演变|视线 | 姚良松

- 消费者协会|《住宅室内装饰装修工程施工验收规范》团体标准正式发布