??2022年坚持“房住不炒”定位不变,持续完善行业相关制度、规范行业发展,提出防范、化解风险的应对方案

??六部委发文提振房地产市场,聚焦到重庆市场,信贷放松,以求积极拉动市场成交,恢复市场信心,促进市场进入“良性循环”:

【 入市|2022年一季度重庆中心城区房地产市场盘点(附房企销售排行榜)】??政策端-放松:在购房端,限贷政策、公积金政策和放贷时间均有所放松,目前主流银行已基本可接受首套2成,且二套房可申请公积金贷款,此外,个贷放款时间持续缩短,助力企业补现金流缺口,稳健周转。

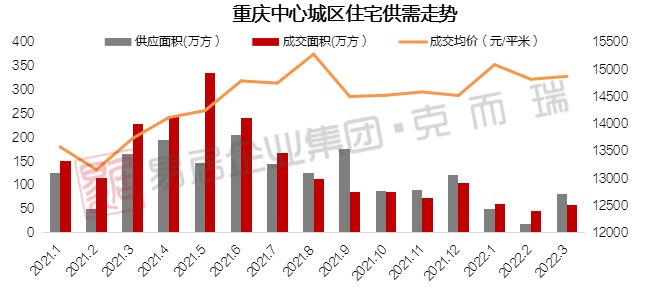

??住宅市场-平稳调整:1季度重庆商品住宅成交量约166万方,居全国第九,市场容量仍在;随着信贷政策持续放松,后续成交量会逐步被向上拉动。

??市场业态及结构-聚焦刚需:高层业态仍为成交主力,但洋房占比提升至38%,客群购买力影响,经济型T4洋房内卷严重。

??市场微观变化-来访认购低位:客群购房信心仍在调整中,但来访认购率已达5.5%,今年一季度周期内上涨1个百分点,随着市场高品质项目的陆续入市,后续认购率有持续上涨空间。

??二手房成交-与新房同幅振动:1-2月重庆二手房成交超1.68万套,二手房市场持续发酵中,客群“卖旧买新”,促进房地产市场循环发展。

??市场成交表现端

??1、 TOP10城市对比:城市间分化持续加剧,典型城市排名上涨

??从成交排名TOP10城市来看,受城市能级和市场格局不同,城市间分化持续加剧;典型城市如上海、西安的商品住宅成交排名同比上涨明显,超过10位,南京、佛山排名同比上涨超过7位,重庆受1.5环项目布局较多,市场处结构性调整周期,成交量名次下降6位,随着更多优质项目入市,市场需求将再度被拉动,恢复容量格局。

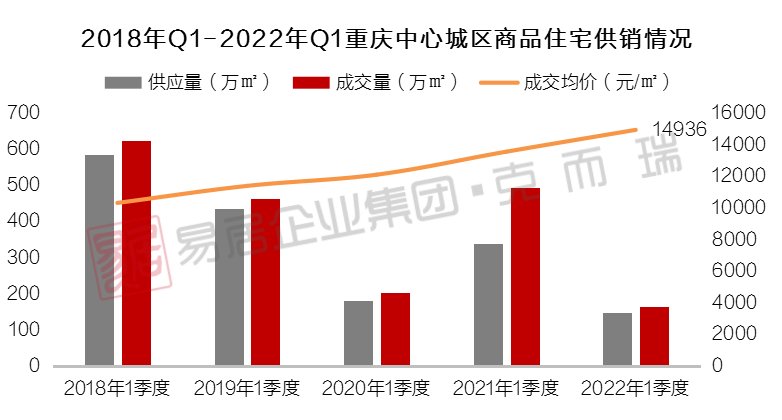

??2、商品住宅市场:一季度成交166万方,市场结构性低位徘徊,客群信心恢复中

??从2022年一季度重庆商品住宅市场表现来看,整体市场低位运行,成交量166万方,与2019年疫情前相比,减少了298万方,处于近5年最低水平,客户观望情绪浓,随着行业向好驱动调整,后续购买信心将逐步提振,有一定后市爆发力。

??从月度来看,在去年一批次土拍刺激市场,量价直线上涨,市场迎来“小阳春”;2021年下半年,金融政策趋严,信贷收紧,再加之房企暴雷等因素叠加,客群购买信心受创,市场成交下跌;年末信贷放松,但客户暂保守观望,待更好时机下叉。

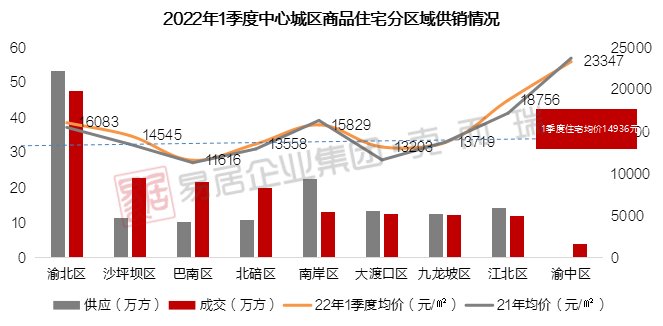

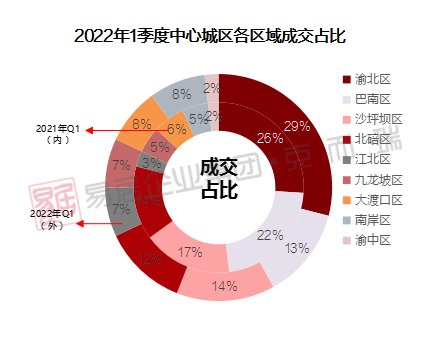

??3、区域表现:渝北区成交量价齐高,巴南在售项目减少导致市占率缩水9%

??价格端:一半以上区域价格与2021年相比上涨3%-13%,其中大渡口区涨幅超13%,主要受重钢板块华宇、中铁建、金地改善项目的带动,江北区涨幅9%受核心区香港置地、中海等高价项目入市,拉高整体均价;

??成交量端:受城市向北发展利好,渝北区成交占比从26%上涨至29%;江北区因观音桥、新牌坊等核心板块多项目集中入市,拉高成交量,市场份额从3%上涨至7%;而沙坪坝和巴南区,受多项目尾盘销售以及新项目入市慢等影响,市占份额下降明显,其中巴南区市占下降9%,沙区市占下降3%。

推荐阅读

- 供地|杭州2022年供地计划出炉,供地总量4816公顷,住宅用地占22.91%

- 业绩|百强一季度业绩缩水五成,集中供地未解地市低迷

- 二手房|成交记录丨2022年3月深圳二手房成交明细

- 贝壳研究院|贝壳研究院:一季度全国重点62城商品住宅签约面积同比下降41%

- 楼市|“战战兢兢”的2021,“如履薄冰”的2022年初,房企如何看楼市?

- 厦门|2022年郑州,全国第一个取消认房又认贷的城市,还能投资房产吗

- 合肥|合肥楼市第一季度分析

- |自建房“新规”:2022年起,这3类人不可以在农村自建或翻新房屋

- 李嘉诚|2022年,当房地产行业发生这5大变化时,你的房子也就会贬值20%!

- 住房公积金|2022年公积金政策有变!国家一锤定音,上亿工薪族变相“涨工资”