“今天想还房贷,说要排队,目前排到7月11日了。”近日,来自江苏南京的一位网友说道。

最近,“提前还房贷”成为全国人民热议的话题。打开小红书、抖音、微博等社交平台,许多人都发言表示自己提前还了房贷,有的已经全款结清房贷,有的正在分次还房贷,仿佛成为一种潮流。

“家里的闲钱以前都是购买银行理财,以前经常有收益5%以上的理财,现在基本没有了。甚至买的理财也能亏本,最后是多少钱都不一定。”坐标江苏南通的莎莎告诉燃财经,她已经咨询银行客户经理,准备提前还100万元房贷,6月初就去银行办理手续。

“提前还贷有它的合理性。目前投资收益率低,理财产品也在逐步破刚兑,即使找到比房贷利率高的理财产品,用户如果不够专业,存在理财收益不及预期甚至损失本金的可能性,未必最终跑赢银行贷款利息。”融360数字科技研究院分析师李万赋对燃财经分析道,手上有闲钱且房贷利率高的用户提前还清房贷,还可以减轻心理的负债压力。

2022年以来,全球资本市场出现了较大幅度的回撤,股票和基金都呈现一定程度的浮亏,而银行理财、大额存单等风险较小的固收类产品的收益率也持续走低。相对于此前5%以上的房贷利率,如今理财收益已经难以覆盖房贷利息。

对此,住房金融高级分析师陈斌对燃财经表示,对于消费者来说,如果没有好的投资渠道,将手里的闲钱用于还房贷,也相当于一笔投资收益。

值得关注的是,在“提前还房贷”的风潮下,最近房贷利率也开始大幅降低。5月20日,中国人民银行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率(LPR),1年期LPR为3.7%,5年期以上LPR为4.45%。

燃财经获悉,自2019年8月LPR改革以来,5年期以上LPR共下调5次累计下调40bp,2022年5月是5年期以上品种下调幅度最大的一次。

此外,5月15日,央行、银保监会发布的《关于调整差别化住房信贷政策有关问题的通知》,“对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。”

据此,如今首套房贷利率或可降低至4.25%。

“现在房贷利率下降幅度较大,早两年买房的人,多少会觉得自己亏了,提前还贷是一件无可厚非的事情。”陈斌也认为,购房者愿意提前还房贷,表明他们经济状况良好,同时相信国家整体环境的稳定性,也对未来有较好的预期。“是一件好事。”

【 利息|提前还房贷的人,越来越多】提前还房贷

5月15日,张莉看到央行的最新通知,感慨了一句,“唯一一次的人生巅峰,就是房贷利率6.2%。”

2019年12月,人在广西的张莉,买了现在居住的70平米小两房,总价82.7万元,在工商银行贷款57万元、期限30年,还款方式是等额本息,月供4600元。

“我们买在房价最高的时候。疫情开始后,基本都跌了,除非地段很好。”她告诉燃财经,上个月,楼上的邻居出售同户型房子,卖了70万元,“还是装修好但没住过的房子。”

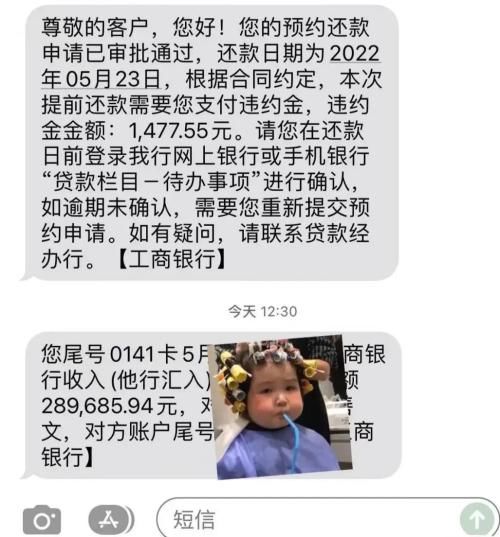

3月以来,张莉和丈夫开始提前还房贷,以缩短年限、月供不减的方式,3月还款5万元,4月还款10万元,月供降到了3600元。5月11日,张莉再还款10万元,继而在5月20日,她告诉燃财经,丈夫已申请房贷全款结清。

图/张莉申请最后一次提前还房贷

来源/张莉提供

在操作上,他们直接在手机的工商银行APP上一键申请提前还款程序,但张莉也支付了542.6元/10万元的违约金。“57万元贷款30年,利息是很高的,我们提前还款至少省了30万元利息。”她说道。

推荐阅读

- 房贷利率|利好!房贷利率全面降低,未来还会这么走!

- 南京|商住合并后,新城控股还好吗?

- 中国农业科学院|“提前还贷”很无奈,高收入群体离开楼市,三点影响房价走势

- |从15万降到7万,挂了整整三年,还是卖不出去,肠子都悔青了!

- 南昌|该不会,恒大忘了福清还有两块地闲置那边吧!

- 购房置业|公务员月薪就3000多,为什么他们还有钱买房?

- 购房置业|说起养老房,还是一层别墅最合适,麻雀虽小五脏俱全

- |不装了摊牌了?牛爱芳又搬回三层豪宅,还劝小春花要顺其自然

- 自贡|赵四直播:我比你们都难,3000多万买套别墅,每月要还2万多房贷

- 顺德|买了29楼,住了30年后,你还敢继续住吗?