净利润|盐津铺子跌停:预计2021H1净利润下降六成,市值已较高点蒸发近半

7月14日晚间 , 盐津铺子(002847.SZ)发布了2021年半年度业绩预告 , 预计今年上半年净利润为4500万元~5500万元 , 与上年同期相比下降57.68%~65.38% 。

对于今年上半年净利润的下滑 , 盐津铺子表示 , 公司低估了社区团购等新零售渠道对传统商超渠道影响 , 2021年上半年公司在商超渠道人员推广、促销推广等相关市场费用投入过多 , 但商超渠道销售收入增长及渠道业绩未达预期 , 以及去年同期基数较高 。

此外 , 盐津铺子还表示 , 在华东、华北拓展新区域 , 已完成前期团队组建和前期市场费用投放 , 目前均处于培育阶段 。 另外 , 2021年上半年公司整体研发费用投入同比增长了184.20% 。

公开资料显示 , 盐津铺子成立于2005年 , 是一家从事食品研发、生产、销售于一体的集团公司 。 2017年2月8日 , 盐津铺子在深圳证券交易所A股中小企业板上市 , 被媒体誉为“休闲零食自主制造第一股” 。

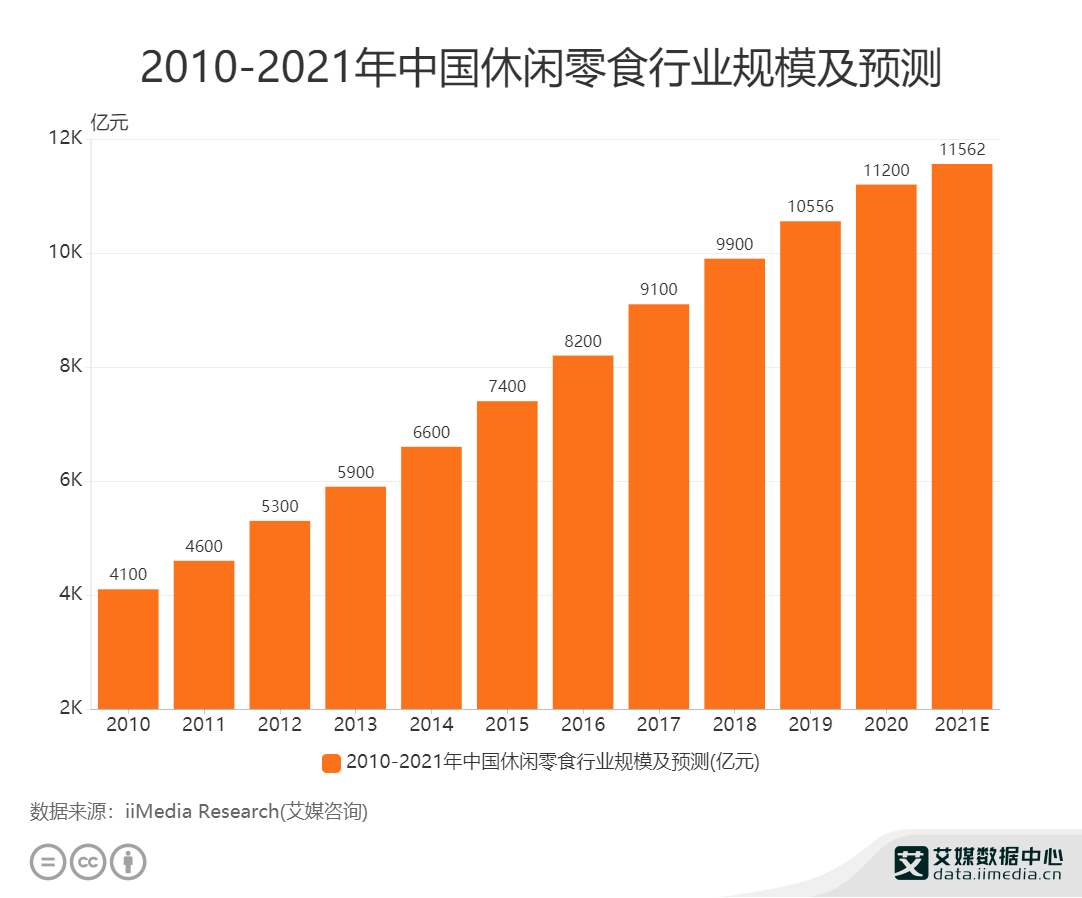

近年来 , 随着中国经济的快速增长、居民可支配收入的增加及消费观念的转变 , 健康安全、方便快捷的休闲食品受到青睐 , 休闲食品行业市场迅速崛起 。

iiMedia Research(艾媒咨询)数据显示 , 自2010年起 , 我国休闲零食行业规模不断扩大 , 至2020年我国休闲零食行业规模已达11200亿元 , 预计2021年行业规模将达11562亿元 。

文章图片

然而 , 在休闲零食这个万亿赛道中 , 除了盐津铺子一家 , 还有三只松鼠、良品铺子、百草味等竞争对手 , 零食“三巨头”也正不断蚕食着盐津铺子的生存空间 。

从线上渠道来看 , 三只松鼠市场占有率最高 。 根据阿里平台数据显示 , 2020年6月三只松鼠市占率达到10.06% , 排名第一;其次是百草味 , 市占率5.7%;良品铺子市占率4.72% , 排名第三 。

从线下布局来看 , 良品铺子拥有在门店数量和在线下门店运营上的绝对优势 。 2020年底 , 良品铺子门店数量累计达2701家 , 线下渠道全年完成36.85亿元 , 占比48% , 线上占比52%;三只松鼠线下店铺数量合计突破1000家 , 线上业务占比为74% , 线下业务占比达26%;而一直主攻线上的百草味也今年6月 , 在温州开出首家加盟店 。

“三巨头”之外 , 盐津铺子还要迎接元气森林、王饱饱、钟薛高、三顿半等深耕软饮、麦片、雪糕、咖啡等单一品类的细分零食品牌的冲击 。 可想而知 , 在新老玩家的夹击下 , 盐津铺子面临着不小的生存压力 。 或受业绩预告影响 , 7月15日 , 盐津铺子开盘即跌停 , 报86.09元 , 总市值111.37亿元 , 较最高市值已蒸发近百亿 。

文章图片

而对于盐津铺子业绩不佳一事 , 食品产业分析师朱丹蓬分析指出:“盐津铺子曾经一度依靠商超渠道做强 , 但从2017年开始新生代消费群体逐渐远离大型商超 , 商超渠道已经明显增长乏力 , 与盐津铺子年轻化的战略目标也不相符 。 ”

【净利润|盐津铺子跌停:预计2021H1净利润下降六成,市值已较高点蒸发近半】艾媒咨询分析师则认为 , 人均可支配收入的提高有效带动了休闲食品消费需求的不断增长 , 而工作与生活方式的转变使越来越多的消费者关注食品的营养和健康属性 , 也使休闲食品产生了更多的消费场景 。 但是 , 休闲食品在满足消费者娱乐休闲需要的同时 , 也要不断扩大消费场景 , 以吸引不同消费人群 , 正如主打“年轻化”的盐津铺子 , 面对业绩的下滑 , 需要思虑的是 , 如何引起年轻人的驻足和培养其忠诚度 , 提高市场渗透率 。

推荐阅读

- 品牌|过新年 办年货 良品铺子携手天猫超品日带来高品质年礼

- 调整|直击股东会|盐津铺子:股权激励指标下调后压力仍不小 消费突围之道何在?

- 品牌|2次登上超级品牌日,良品铺子为何总能抓住“天猫”的心?

- 金年|良品铺子,真的能讲好长期故事吗?

- 企业|良品铺子念“稳字诀”

- 消息资讯|欣果铺子小零食 吃到底不停顿

- 品牌|年货节多方位异业合作,高端零食良品铺子营销创意引领“品质中国年”

- 净利润|猛虎出笼,开仓放粮!2022年宁波将有52个次新房项目成功解禁!

- 消息资讯|欣果铺子零食店休食行业的活跃力量

- 消息资讯|欣果铺子零食店 一种品质优尚的的休闲美食