净利润|新一轮零食竞争开启:三只松鼠向左,良品铺子向右( 四 )

或者说 , 现在并不是三只松鼠“幡然醒悟”练内功的最佳时机 。 由于自身的线上基因 , 三只松鼠一直以来销售毛利率都较低 , 长期依靠营销、促销 , 依靠买流量 , 并因此有了发展惯性 , 哪怕想转型也很难摆脱 。

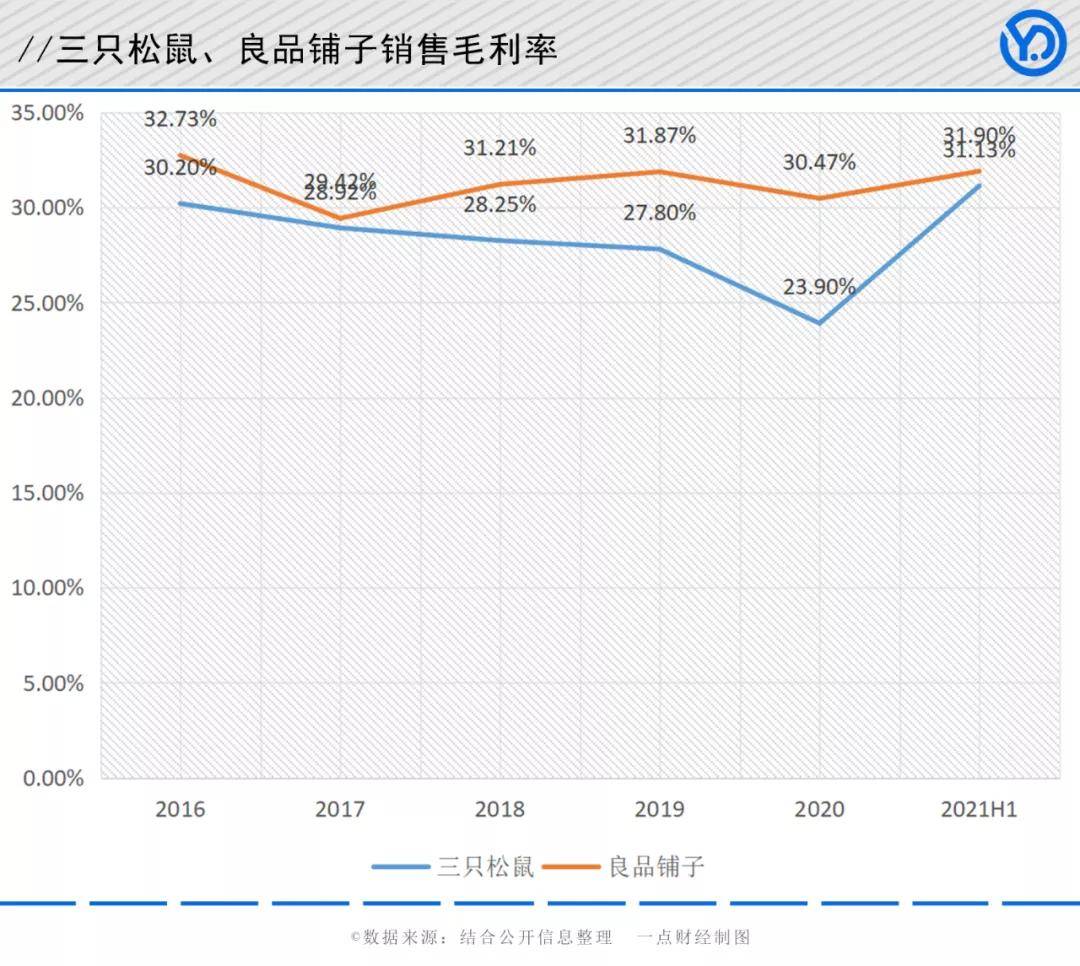

文章图片

财报显示 , 今年上半年 , 三只松鼠销售费用高达11.07亿元 , 其中推广费及平台服务费高达7.21亿元 , 同比增长81% , 远高于营收增速 。 在新流量平台崛起、新品牌层出不穷之际 , 高额的推广和营销成本 , 势必将持续吞噬三只松鼠的利润 。

与长期受“增收不增利”困扰的三只松鼠不同 , 起源于线下的良品铺子一直以来营收、净利发展更均衡 , 营收还有更多增长空间 , 因此展现出明显的市场进攻意图 , 仍继续以规模发展为前提 , 在新品牌、新渠道发展上更“卖力” 。

在困扰许多零售品牌的社交电商、社区团购等新渠道上 , 良品铺子表现积极:搭建首个品牌自有专属直播基地 , 打造可社交互动的差异化产品;通过美团优选、兴盛优选等社区团购平台 , 实现对社区用户的渗透覆盖 。

经一点财经测算 , 上半年 , 良品铺子线上业务收入较同期增长19.34% , 其中社交电商、社区电商等非平台电商业务实现营业收入3.99亿 , 线上收入占比约为17%、18% 。 与之相比 , 三只松鼠拼多多、抖音等新电商业务营收占线上总营收占比是近10% 。

求稳 , 三只松鼠向左;求新 , 良品铺子向右:不同路径导向不同的未来 。

文章图片

结语

任何时候 , 任何行业 , 都适用于扩张—收割—扩张这个循环 。 互联网行业的亚马逊 , 甚至曾长期亏损 , 但仍然备受投资者青睐 。

休闲零食行业还远不到收割的时候 , 甚至三只松鼠、良品铺子还只迈出了多品牌发展的第一步 , 更不用说在外还有强敌环伺 。 增长 , 扩张 , 求新 , 注定是破解一切发展难题的根本 。

推荐阅读

- 上港|从上港星江湾现场发来一条项目新消息,请查看

- 装修|乔迁新房3月以泪洗面!当初的不理智,连犯15个极品装修坑!作孽

- 饱和度|173㎡轻奢新中式,古典和现代的碰撞,唯美浪漫!

- 小钱|游点好笑!收手机的新方式,一抓一个准!这老师怕是柯南看多了?

- 情形|速看!武汉住房公积金贷款信用审核新标准发布

- 安置|上城区紫阳街道加速回迁安置 焕新美好家园

- 背景墙|97㎡现代风,以时尚打造空间,以新颖突出特点

- 疯狂|1月20日广州新房网签210套,增城以43套再次蝉联榜首!势头强劲!

- 中海珑悦府|中海珑悦府好不好?置业顾问从项目现场发回新组图

- 武汉市自然资源和规划局|确定了!白沙洲将新添一所高中