涨幅|诸葛找房:10月40城新房销售面积为1622.2万平 环比下跌11.23%( 二 )

三、本月供应端发力不足,及去年同期水平差距犹存

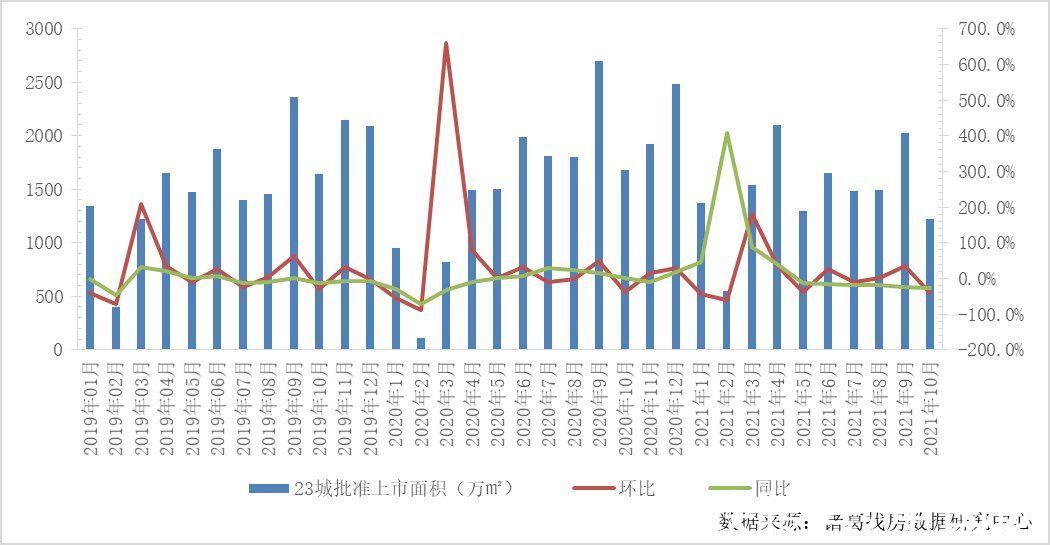

10月新房供应端表现也不甚理想,房企的推盘力度下降,批准上市面积较上月明显下滑,且及去年同期水平仍然存在一定的差距。根据诸葛找房数据显示,2021年10月重点监测的23城批准上市面积为1219.55万㎡,环比下跌39.7%,同比下跌27.3%。从环比情况来看,仅4城环比上涨,其中上海本月集中放量,环比涨幅突破300%,19城批准上市面积较上月下降;从同比情况来看,上海、成都、芜湖同比涨幅均突破100%,同比下跌城市数量近七成,其中丽水同比下跌97.56%,跌幅居首。

图4:23城各月批准上市面积及环比变化情况

四、去化效果不佳加剧本月库存压力

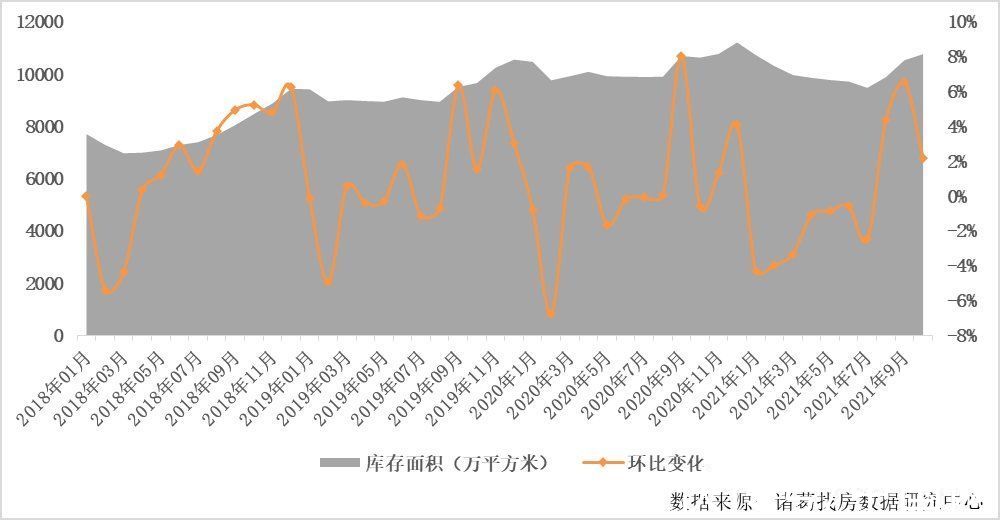

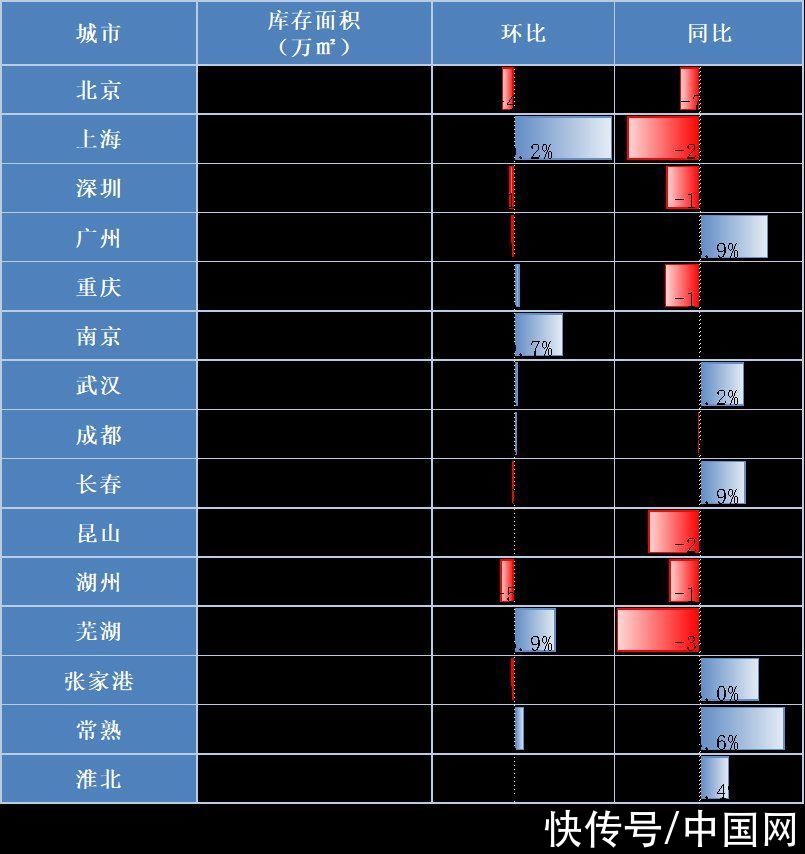

根据数据显示,2021年10月监测15城市的新房库存面积为10764.01万平方米,环比上涨2.21%,同比上涨1.27%。本月去化表现不佳导致库存量再度走高。从具体城市来看,有6城库存面积环比下降,8城库存量上升,1城库存量与上月持平。其中湖州、北京库存面积分别以5.3%和4.7%位列环比跌幅前二,上海在供应量明显上涨、成交表现一般的情况下,本月库存量较上月增加显著,以40.2%位居环比涨幅首位。

从同比数据来看,6城库存面积同比上涨,8城库存同比下跌,1城库存与去年同期持平,其中常熟库存面积同比上涨33.6%,涨幅居首,广州和张家港库存面积同比上升26.9%、23.0%,同比涨幅位居二、三。芜湖和上海库存面积分别同比下跌33.0%、28.3%,位居跌幅一、二。

图5:监测15个城市新房库存面积月度走势

表3:2021年10月15城市库存面积及同环比监测

五、重点城市楼盘监测

上海:10月青浦区的上海蟠龙天地项目位居成交榜首

2021年10月,浦东新区项目热度较高,上榜5个热点项目。青浦区的上海蟠龙天地项目位居成交套数榜首,单月成交突破600套,成交均价为60947元/㎡,项目位于上海徐泾蟠龙古镇,毗邻虹桥枢纽,是瑞安房地产开发的大型城市改造项目,整体的江南风格为项目增添热度;其次为宝山区的建发云锦湾项目,本月成交524套,位居第二,项目配套齐全,临近美兰湖景区,生态宜居特点显而易见,加之品牌房企建发为其保驾护航;浦东新区的大名城映晖项目成交413套,位居成交套数第三。

表4:2021年10月上海市新房项目成交套数TOP15

南京:10月浦口区项目成交热度走高

2021年10月,浦口区项目成交热度不断走高,栖霞区表现也不甘示弱,其中位于江宁区的高科紫星荣院项目位居成交套数榜首,单月成交232套,成交均价为33022元/㎡,项目毗邻马群、仙林湖等成熟商圈,同时教育资源较为丰富,周边汇集南大、南师大等12所高校;其次为栖霞区的万科燕语光年项目,10月成交205套,位居第二,项目位于燕矶新城芯,是南京万科在燕子矶新城打造的首个光年系产品,品牌房企助力项目热度高涨;浦口区的和光锦棠府项目也表现不俗,本月成交185套,位居第三。

表5:2021年10月南京市新房项目成交套数TOP15

重庆:10月巴南区的融创欧麓花园城项目位居成交套数榜首

2021年10月,渝北区及巴南区项目成交活跃度依旧领先,巴南区的融创欧麓花园城项目以单月成交340套领先,项目位于江南新城,由品牌房企融创携手葛洲坝置业联合打造,集合住宅开发、配套服务、平台整合于一体;北碚区的万科四季花城项目,单月成交318套,位居成交套数第二;渝北区的中海寰宇时代项目成交176套,成交均价为12318元/㎡,位居本月成交套数第三。

推荐阅读

- |一年涨了3成!纽约市一卧租金涨幅惊人

- 台州|杭州房价连续上涨12个月,涨幅领跑全国,楼市要回到2016年巅峰?

- 买房|三四线城市房价涨幅较高!或成调控重点,买房会亏本吗

- 首套房|房价10年涨幅排行,上海均价涨了2.4倍还垫底,12月58城房价下跌

- 中新社|2021年70城房价涨幅小于2% 今年或现三大趋势

- 提前还贷|10月起,贷款买房不可不知的5大潜规则,最后一个尤为关键

- 销售价格|国家统计局:12月份商品住宅销售价格环比呈降势 同比涨幅回落

- 宁波|最高涨幅35.9%!宁波新晋网红5号线沿线成为了房价助推器!

- |2022年我国房价指数同比涨幅将由涨转跌!房价真的“触顶”了?

- 小城市|保持稳定的涨幅,才是楼市最好状态