10月销售、投资显示尚在探底中 料政策趋缓效果亦将显现|行业数据| 销售价格( 二 )

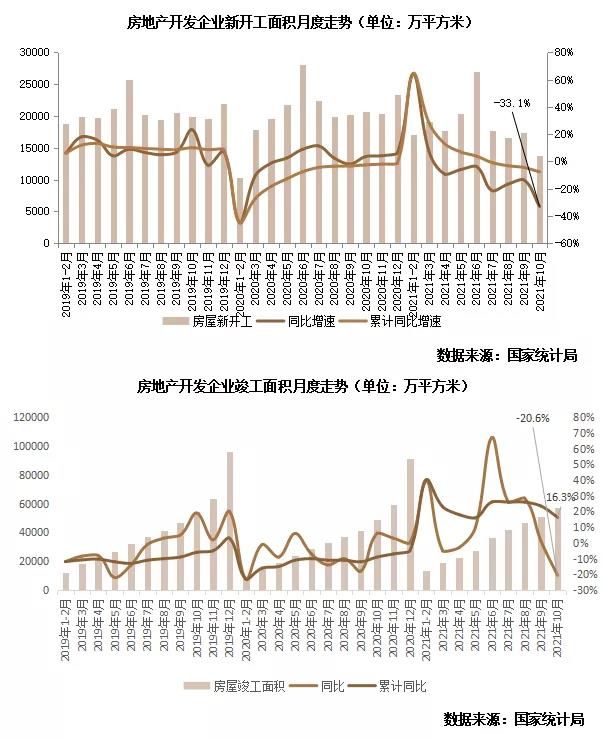

??单月项目竣工速度也进一步下降,停工现象普遍“保交付”目标难以实现。10月全国房屋竣工面积6277万平方米,同比下降20.6%,由正转负降幅扩大21.6pct。1-10月全国房企本年到位资金同比增速降至8.8%,受房企资金流动性紧张影响,全社会以建筑业为代表对房地产业后市预期悲观,担心后续工程款项兑付问题下部分工期收尾项目已出现停工现象,受此影响下全国整体竣工强度与规模均由三季度高点快速下降。

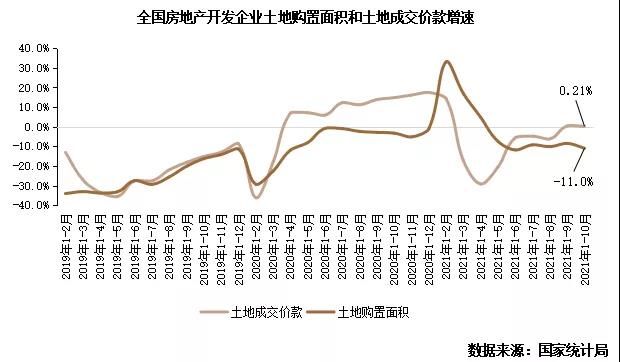

??据国家统计局数据:1—10月,房地产开发企业土地购置面积15824万平方米,同比下降11.0%,降幅较1-9月扩大2.4pct;土地成交价款11410亿元,增长0.2%,增幅较1-9月微收0.1pct。10月份迎来了北京、上海、杭州等5个重点城市的第二轮集中拍地,城市数量较上月有所下降,月内土地成交规模维持在低位。市场热度方面,降温现象仍在进一步延续,甚至京沪杭这些城市也难逃大面积的零溢价和流拍。在房地产行业资金面被严控的背景下,目前土地市场已经进入到了冰点,高流拍、国企央企托底成为了土地市场中的常态,受此影响下土拓投资已难再支撑整体行业投资规模。

??10月建安、土拓难再支撑开发投资

??同比单月降幅扩大2pct至跌5%、累计仅增7.2%

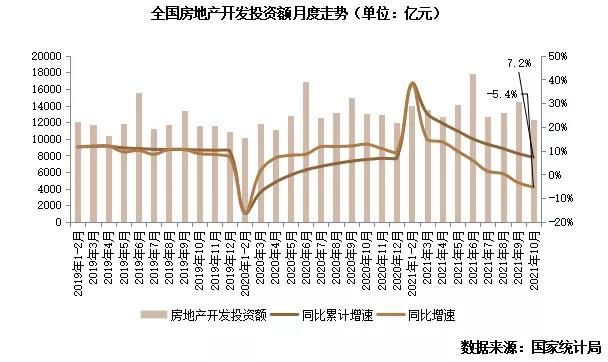

??据国家统计局数据:1—10月,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1—10月增长14.0%。两年增速较1-9月分别收窄1.6pct和0.9pct。10月单月完成开发投资额12366亿元,同比下降5.4%,降幅较9月进一步扩大1.9pct,环比则下降14.8%。

??正如上文所说,建安投资与土拓投资均无法继续支撑全行业开发投资规模,在竣工“停工”、新开工“暂缓”和拿地“流拍”的多重冲击下,投资单月同比降幅进一步扩大,后续累计同比增速也将进一步走低。

??综上,我们对于后市给出如下几点判断:受房地产行业资金面流动性紧张影响,销售和投资面临较大下行压力。

??商品房销售来看,随着包括信贷、融资、土地等各方面调控的推进,短期来看楼市面临一定下行压力。随着“以价换量”的效用边际递减,三四线城市新房销售将面临更大下行压力。后续居民涉房信贷放松,包括利率下调、审核放宽等或将在部分二三线城市零星展开,对全国整体新房销售增速刺激作用有限,但对具体城市销售表现将有较大促进作用。

??房企拿地方面,土地市场冰点状态将延续。高流拍、国企央企托底将成为土地市场常态。重点城市已经开始进一步完善优化土拍规则,预计第三轮企业拿地积极性将会有所提升,土拍高撤牌流拍率的现象也会有所改善。

??房企资金链紧绷与新房销售遇冷下房企将继续保持对项目施工持谨慎态度。新开工计划将进一步放缓,同时资金压力和行业预期不佳也将拖累项目交付进度,竣工规模也将继续下降。整体而言,后续房屋施工面积与施工强度均将降低。

??土拓投资有限且建安投资乏力下开发投资规模失去有力支撑,房地产业相关产业的消极预期下投资增速将继续回落。当前部分城市房地产调控政策已有放松迹象,如武汉和哈尔滨等,考虑到房地产市场占全社会GDP较大比重,基于保障民生和防止房地产业下行压力向关联行业扩散,后续或将有更多城市出台“救市政策”,届时开发投资规模和增速或将有向好机会。

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞

推荐阅读

- 阿里巴巴|宝龙地产“期望”过高 未达销售目标

- 三栋镇|最高8.48万/亩!要征115亩地!涉及三栋、河南岸!

- 公示|一处体育中心项目、一处小型口袋公园!市北两项目规划公示,配套升级

- 购房置业|买房界的黄金法则:好房子横向要宽、纵向要薄,多面朝南

- 净利率|低盈利质量、票据违约,中南建设怎么了?

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 购房置业|王炸!最低2.1万起,高新天地源丹轩坊、中国铁建·西派国樾来了

- 购房置业|实探北城3盘,售楼部没销售、全程“自助”看房?现场人气曝光

- |西晒房、东晒房,一个没人要,一个抢着买,有钱没钱万万要选对

- 购房置业|央行今天送给买房人降月供、降息大礼包,对楼市还有三方面的关爱