10月销售、投资显示尚在探底中 料政策趋缓效果亦将显现|行业数据| 销售价格

【10月销售、投资显示尚在探底中 料政策趋缓效果亦将显现|行业数据| 销售价格】

??11月15日上午,国家统计局公布了2021年1-10月国民经济运行情况以及房地产行业数据。房地产业下行加剧,新房销售规模同比降幅扩大至22%,开发投资增速同比下降5%。房屋新开工与竣工面积再度下降,单月分别同比降33%和21%。房企资金紧绷下建安与土拓再难支撑开发投资,受此影响下开发投资累计同比增速收窄至7.2%。

??10月销售面积同比跌幅扩大8pct至22%

??但累计同比增速降幅放缓

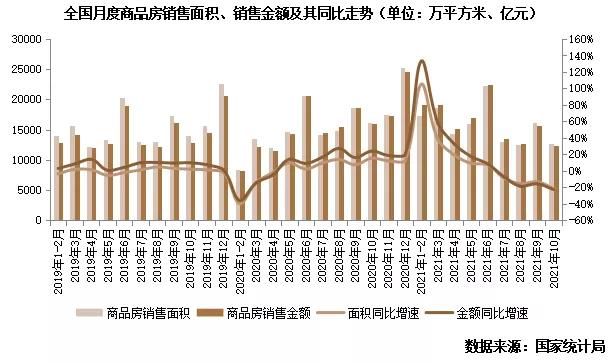

??据国家统计局数据:1—10月,商品房销售面积143041万平方米,同比增长7.3%;比2019年1—10月增长7.3%。商品房销售额147185亿元,增长11.8%;比2019年1—10月增长18.3%。1—10月商品房销售面积和销售金额累计同比较1-9月分别收窄4pct和4.8pct,下降速度有放缓迹象。

??单月来看,10月全国商品房销售共计销售12719万平方米和12390亿元,环比均下降21%;同比则分别下降21.6%和22.6%,较9月降幅分别扩大了8.4pct和6.8pct。而9月商品房销售面积同比降幅较8月扩大2.3pct。可见10月全国商品房销售表现非但未能止跌,反而加速下滑。

??居民涉房信贷政策的收紧对房地产市场影响仍在发酵,各地区新房销售表现进一步下行。前10月东中西部商品房销售面积累计同比增幅分别收窄至9%、11.5%和2.7%。东北地区累计同比跌幅扩大至5.4%。

??值得注意的是,涉房信贷政策有放松迹象,10月末起部分二三线城市下调了房贷利率,11月初保利发展、招商蛇口等在银行间市场注册发行债务融资工具。因此预计11月起全国商品房销售表现将有回升表现,事实上10月销售面积及金额累计同比增速相比9月已有下降速度有放缓迹象。

??新房房价仅一线持平其余皆跌

??二手房房价则全线普降且跌势未稳

??根据全国商品房销售面积、金额估算来看,10月商品房销售均价下降至9741元/平方米,但环比降幅已经收窄。结合新房销售表现来看,各地区“以价换量”效用已边际收窄。

??从全国70个大中城市商品住宅销售价格来看,除一线城市以外二三线城市及整体新房及二手房销售价格仍处于下降态势。10月,一线城市新建商品住宅销售价格环比持平。其中,北京和上海环比分别上涨0.6%和0.1%,广州和深圳分别下降0.3%和0.2%。一线城市二手住宅销售价格环比下降0.4%,与9月相同。二线城市新建商品住宅销售价格环比由9月持平转为下降0.2%;二手住宅销售价格环比下降0.3%,降幅比9月扩大0.2pct。三线城市新建商品住宅销售价格和二手住宅销售价格环比均下降0.3%,降幅比9月均扩大0.1pct。

??事实上,目前已有21余城市出台了“限跌令”以防止房企无底线开展降价营销进一步扰乱楼市预期和情绪。这表明“以价换量”在多数城市已失去明显效果,后续各能级房价走势将向全国商品房成交均价趋同,由降转平。

??新开工、竣工“停工潮”同比降33%、21%

??拿地“流拍潮”同比降11%

??据国家统计局数据:1—10月,房地产开发企业房屋施工面积942859万平方米,同比增长7.1%。房屋新开工面积166736万平方米,下降7.7%。房屋竣工面积57290万平方米,增长16.3%。三者较1-9月增幅分别收窄了0.8pct、3.2pct和7.1pct。

??房企资金和融资情况愈发严峻下项目新开工大幅减缓。10月全国新开工面积13792万平方米,环比下降21%。同比降幅较9月大幅扩大19.6pct至33.1%,规模创2020年以来新低。民营开发企业在销售回款难和融资借款难的双重困境下,无力继续新开工项目。

推荐阅读

- 阿里巴巴|宝龙地产“期望”过高 未达销售目标

- 三栋镇|最高8.48万/亩!要征115亩地!涉及三栋、河南岸!

- 公示|一处体育中心项目、一处小型口袋公园!市北两项目规划公示,配套升级

- 购房置业|买房界的黄金法则:好房子横向要宽、纵向要薄,多面朝南

- 净利率|低盈利质量、票据违约,中南建设怎么了?

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 购房置业|王炸!最低2.1万起,高新天地源丹轩坊、中国铁建·西派国樾来了

- 购房置业|实探北城3盘,售楼部没销售、全程“自助”看房?现场人气曝光

- |西晒房、东晒房,一个没人要,一个抢着买,有钱没钱万万要选对

- 购房置业|央行今天送给买房人降月供、降息大礼包,对楼市还有三方面的关爱