文章图片

珍珍荔枝位列饿了么沈阳肥宅水喜爱榜第七图片来源:2018年天猫双十一城市肥宅水榜单

文章图片

珍珍无糖荔枝气泡水图片来源:珍珍食品旗舰店

从网友反馈来看 , 花花牛和珍珍的新品都算得上比较成功 , 月销数百不成问题 。 不过 , 我们发现 , 要和经典款比 , 这些新品的销量和热度依然输了一筹 。

虽说这足以证明经典款的生命力 , 但放在想要打破新圈层的品牌身上 , 就略有些尴尬了 。 毕竟 , “情怀”带来的移情是有限的 , 它们用新品对标新消费时 , 消费者也在用新眼光去做决策 。

酸奶、气泡水、零食……无一不是刀刃碰剑尖、拼出火星子的领地 。 因而 , 沿着潮流金字塔一路攀登 , 与新消费肩并肩后 , 地方品牌们会发现 , 它们面前的不是阳光大道 , 而是一道更为严酷的考验 。

05、地方品牌 , 更难走出地方了? 1、品牌进化路径变了

传统上 , 全国品牌们大多都曾经是地方品牌 。 更准确地说 , 是地方工厂起家 。

最近通过上市聆讯的卫龙 , 1999年成立 , 2005年前后在河南全省打出名气 , 2010年之后 , 邀请多个明星代言 , 试水线上、扩张产能 , 迅速铺开全国市场 。

把瓜子卖到全国的洽洽 , 2001年在合肥成立 , 一经推出迅速布局到全国 , 但在深交所挂牌上市 , 也是在那十年后的事情了 。

传统品牌升级打怪的路径相对固定 , 往往先从地方起步 , 深耕线下渠道 , 等规模和产能扩张到一定阶段后 , 再到其他城市、到全国 。 所以 , 一般需要较长的积淀和培育 。

而新消费品牌 , 自打“出生”就在舞台前 , 幕后站着大小工厂 。 常见的一种路径是 , 先在网上赚吆喝 , 把销量和口碑做出去 , 获得资本青眼相加;接着完善团队、研发新品 , 逐步在线上线下扩大渠道 , 互相呼应 , 延伸到更多空白市场 。

线上传播特点是由点到面 , 其高效性和灵活性十分适合打品牌 。 据2021腾讯智慧营销峰会给出的数据 , 新品发布中 , 10%只在线下发布 , 90%是通过线上+线下的模式进行发布 。 [8]

再联想到瑞幸、喜茶 , 还有一众“20后”的新品牌们 , 对新消费来说 , 成立三五年都已经是资深玩家 。 我们认牌子的能力 , 都跟不上它们出新的速度 。

所以 , 对地方品牌来说 , 像过去日积跬步地耕渠道、攒资本 , 再去做成全国品牌的路数 , 虽然足够稳 , 但在新的规则和竞争对手面前 , 显然比较吃亏 。

2、人才与资本在一线

不知道你是否留意过 , 新消费品牌们的总部 , 很多都在北上广深杭等一线、新一线城市 , 为什么?

因为这里有人、有钱、有资源、有消费者 。

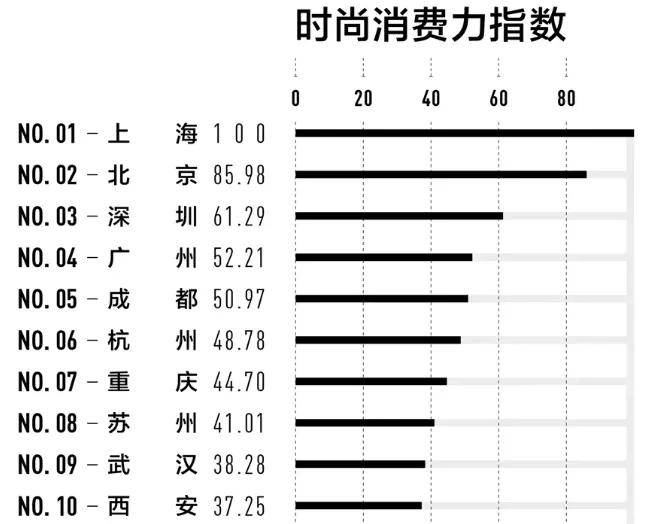

10月份 , 第一财经·新一线城市研究所联合中国连锁经营协会(CCFA) , 对37座城市进行评估 , 发布了一份时尚消费力指数榜单 。 整体来看 , 上北深广继续领跑 。

文章图片

时尚消费力指数榜单前十(仅截取局部)图片来源:新一线城市研究所

这些繁荣的大城市 , 也留住了最多懂消费的企业和人才 。 比如有快消界黄埔军校之称的宝洁系 , 被业内调侃撑起了新消费品牌的半壁江山 。

有媒体公开报道过 , 简爱酸奶、WonderLab、每鲜说、满分牛牛、COOOOK轻烹烹、植物教授、拉面说极料品牌等品牌创始人、高管 , 都是宝洁出身 。 “宝洁校友会”甚至成立宝捷会创投基金 , 组团孵化新消费品牌 。 包括最懂互联网的阿里系、腾讯系等等 , 也在为新消费“输送”人才 。

推荐阅读

- 食品|“鱼类零食第一股”劲仔食品为何游不动了?

- 食品|4种食物,比泡面垃圾多了,还有很多家长常买给孩子吃!

- 品牌|阿里巴巴自有零食品牌“棒倍特”上线,商标已准备就绪 !| 企业合规

- 食品|教育部通知,中小学校园内这一设施将被取消,学生一时间无法接受

- 食品|欣善怡Nutri-Brex麦片,明星都在吃的健康早餐

- 食堂|全面检查、随机抽查!太原市开展早餐油炸类食品专项整治工作

- 食品|生活类用品大幅涨价,涉及调味品、速冻食品、零食

- 食品|最受癌细胞欢迎的早餐,吃的越多癌细胞越喜欢,一定要引起注意

- 品类|重磅 | 每日食品年度商业热点发布 ,2022年赛道新物种机会都在这里了!

- 食品|5小包零食等于一碗米饭,吓得我住嘴了!