??要点速览

??—我们估算 1/3 中国开发商可能陷入财务困境。

??—2021 年底房地产贷款在中资银行的不良资产中或占 17%,而使我们预测的不良资产率增加一个百分点至 5.8%。

??—虽然整体而言,银行业能承受源于开发商的压力,但实力分布不均,规模较小和实力较弱的银行可能面临更大压力。

??中国开发商的违约不断增加。标普全球评级估算约 1/3 开发商可能陷入某种财务困境。这意味着,虽然新冠疫情相关影响逐渐减小,但房地产相关压力使银行的不良资产(NPAs)增加。

??政府部门已调整信贷紧缩要求,以暂时缓解压力。这应能控制对其他行业的溢出风险并稳定市场信心。虽然如此,投资者保持谨慎态度,特别是在境外债券市场。

??而在境内市场,银行对开发商的风险敞口不那么悲观,因为总的来说,银行与借款人关系紧密并了解借款人,且主要银行通常能把握政策方向。

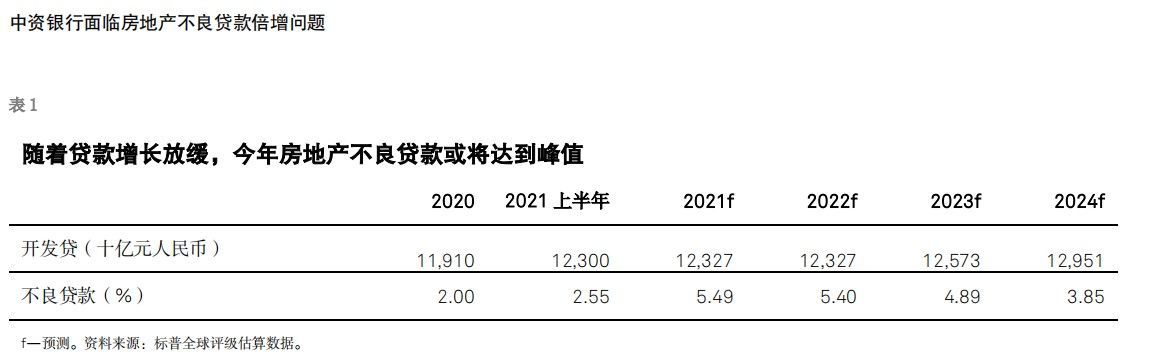

??虽然房地产对银行资产质量的压力越来越大,但因疫情延期偿还贷款的表现优于预期,这部分缓解了前述压力。我们认为明年信贷成本应趋于稳定,部分归因于今年银行或将大力核销及转让不良贷款,随后降低拨备覆盖率。我们预测至 2023 年,年均信贷损失为 2 万亿元人民币,低于我们此前预估的2.5 万亿元。即使到 2024 年底,不良资产比率仍比疫情前约高 0.5 个百分点。

??房地产不良贷款激增,未必导致大规模核销

??我们估算至年底,不良贷款(NPLs)占房地产总贷款的比率将增长逾一倍至 5.5%,高于 2021 年年中的约 2.5%和 2020 年底的 2%。今年下半年前述比率激增,反映该行业的巨大压力。以 99 家国内A 股上市开发商为样本,我们计算出约 1/3 开发商可能陷入财务困境(见附录 1)。

??大部分压力可能表现为关注类贷款或不要求高拨备的其他问题贷款。我们衡量资产质量的广义指标不良资产,包括我们估算的 90 天逾期及重组贷款。因此,源于房地产开发的压力约占 2021 年 1.75%不良贷款比率的 20 个基点,且占 5.76%不良资产比率的 100 个基点。

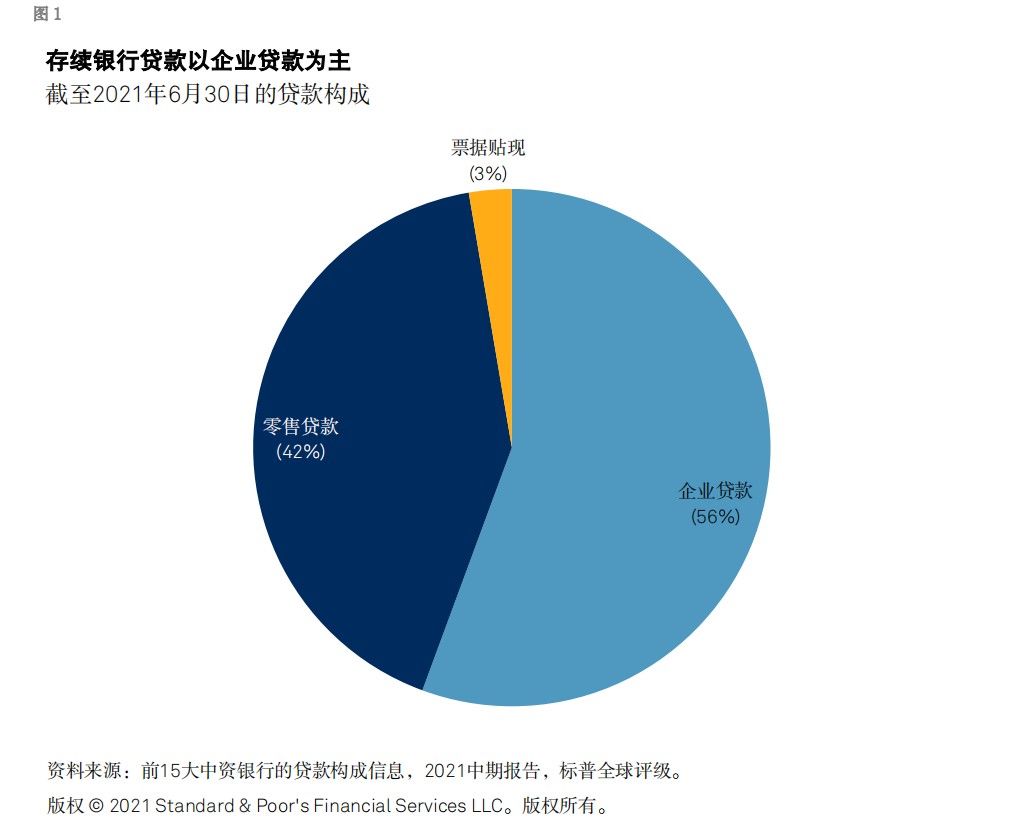

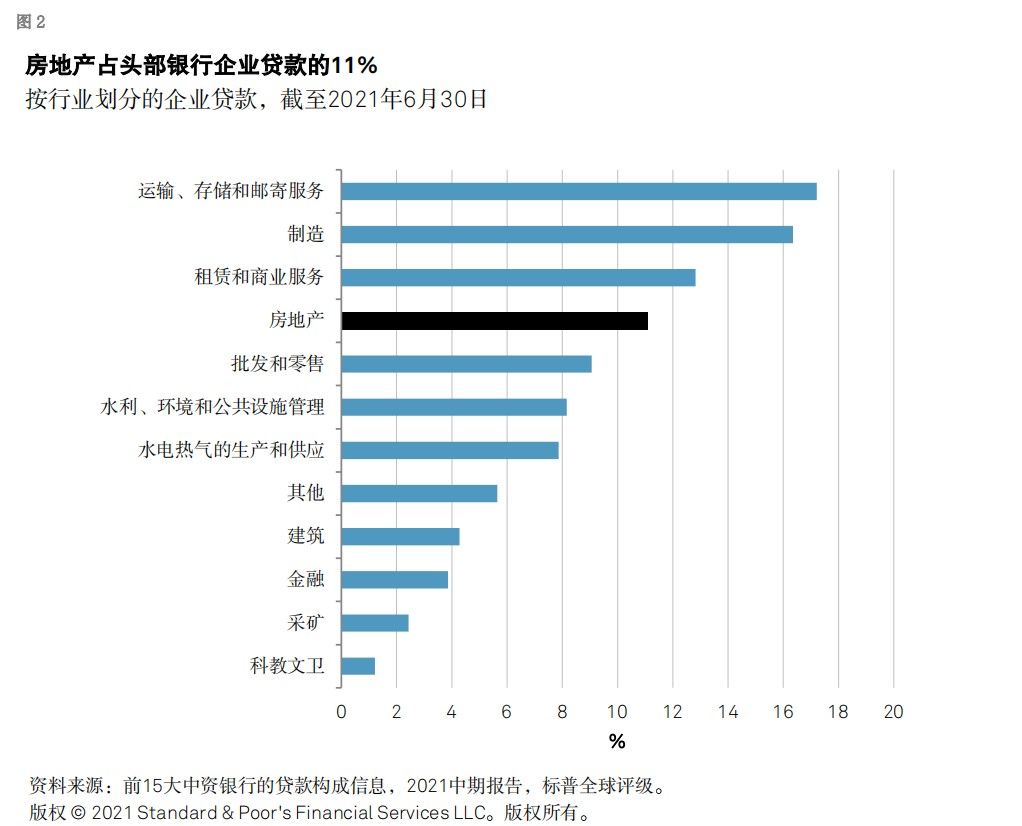

??开发贷占银行业总贷款(包括企业贷款和零售贷款)的 8%,通常在小规模银行的占比更高。若仅计算企业贷款,房地产占前 15 大银行贷款的逾 1/10。

??开发贷通常以房地产进行抵押。我们认为明年全国住宅价格将小幅下降 3%,银行核销及转让不良贷款的压力有限。尽管如此,需求疲弱地区的价格降幅可能更大。风险偏好激进或地域集中度高的银行可能面临抵押缓冲空间缩小,特别是近期发放的贷款。我们预计住房抵押将不会受到开发贷压力的显著影响。及时交付在建房屋是政府部门的首要任务。

??我们还注意到,无论最终损失预期如何,如果贷款被归类为不良贷款,银行都必须进行大额拨备。一般而言,拨备约为新增不良贷款的 150%,这可能会降低盈利能力。

??我们计算的不良资产包括因各种原因未被正式归类为不良贷款或关注类贷款的问题贷款,如借款人处于困境但项目贷款依然到期付款,拥有良好抵押或已展期贷款。

??我们认为,近期对于房地产信贷政策的调整是暂时的。主要政策方向保持不变,包括“三道红线”和限制银行的房地产敞口的贷款集中度要求。我们预计 2022 年开发贷将不会出现增长,2023 年和2024 年将小幅增长。

??新冠疫情相关的资产质量压力消退;新风险浮现

推荐阅读

- 房价|房地产要变回支柱产业,你知道吗?

- 棚户区改造|对房地产态度有新变化, 央行等释放了哪些信号?

- 房地产市场|新政之下,有三类房子会成为“香饽饽”,懂行的人已经开始下手了

- 房地产行业|夯实发展根基,目及恒信行稳致远

- 房地产市场|当前房地产企业普遍是项目型公司,没有土地,利润来源就会中断

- 房地产税|房地产税开征后,这5类人或“损失惨重”,希望你不在其中

- 长沙|税点点分享房地产开发商常用税务筹划

- 中国电建|中国电建抛出房地产业务背后的棋局

- 万科|为什么要有房地产调控政策,难道不调控不行吗?

- 昆明|深圳安驰状告昆明通盈房地产等,案由系票据纠纷