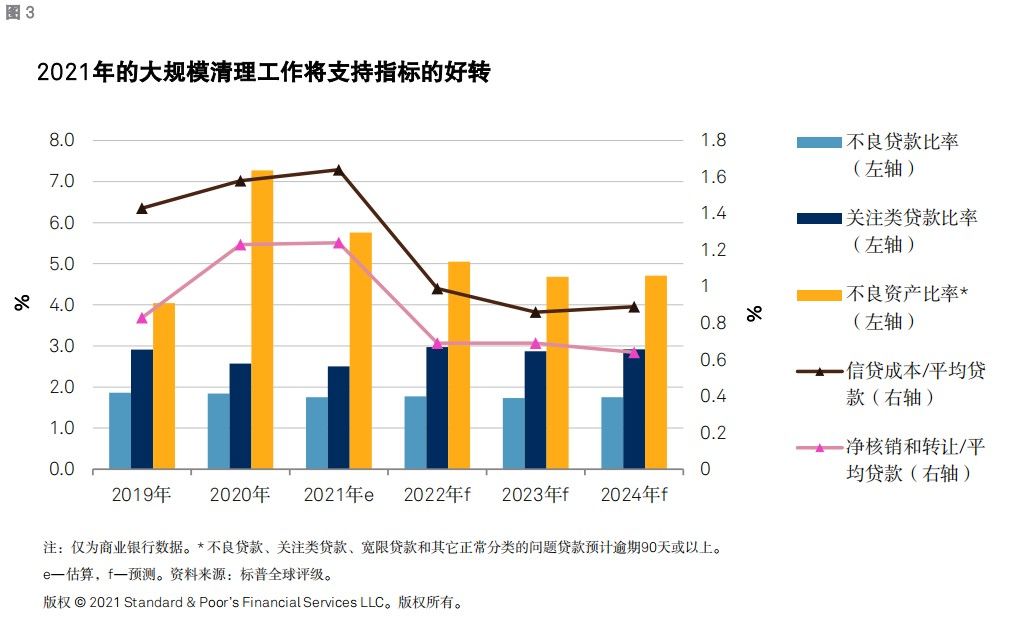

??我们依然预计银行的新生成不良贷款将加剧,包括非房地产相关行业的不良贷款(参见 2021 年 8 月9 日发布的 Banking Industry Country Risk Assessment: China)。贷款核销规模仍可能高企,从而使公布的不良贷款比率保持稳定。尽管 2021 年出现了新的资产质量风险点,但新冠疫情相关的宽限贷款的还款水平优于我们预期。因此,我们的不良资产比率料将在未来两到三年从2020年底的7.3%降至 4.7%左右。

??在此期间,不良贷款的拨备覆盖率或将保持在 180%以上(2021 年第三季度为 197%),不良资产的拨备覆盖率超过 65%。拨备覆盖率的下降可在一定程度上缓解信贷成本压力,符合动态拨备覆盖制度的运行。即便如此,由于低利率、揽存竞争、以及对政策扶持行业的优惠贷款利率,我们认为银行利润仍有负担。信用分化再次成为突出问题,规模较大和实力较强的银行将表现相对良好,而实力较弱的银行则会进一步陷于被动。

??部分金融机构未来两到三年可能陷入困境。我们认为中国政府具备充足的资源和政策灵活性来支持遭遇困难的商业银行;但此类支持可能逐渐更具选择性。

??在金融系统对银行破产更具抵御能力之前,政府向系统重要性银行和有可能破坏整体金融稳定的其它金融机构提供直接或间接支持的倾向或依然非常强烈。不过,2020 年民营包商银行的破产提醒人们,如果政府认为银行破产对金融系统的影响在可控范围内,那么银行出现破产在中国并非没有可能。

??困境期地方政府融资平台(城投)的生命线

??在这一阶段,房地产开发行业中银行资产的传染风险似乎大体可控。其中包括城投风险,许多城投高度依赖土地出让收入。

??财力较弱地方政府的部分下属城投尤其容易陷入困境(参见 2021 年 11 月 11 日发布的《楼市寒流将绕开地方政府侵袭地方国企》和《土地出让下滑倒逼融资平台变革加速》)。但预计绝大多数城投可能有能力对债务再融资,因而我们认为未来 12-18 个月城投的信用状况不会普遍恶化。

??小微企业不良贷款亦在上升

??对小微企业的信贷刺激仍将保持高位。2019 年以来,个别大型银行(六大行)以每年 30%-40%的增速为小微企业提供普惠金融贷款。商业银行今年整体的增速应在 25%,使得普惠型小微企业贷款余额占银行总贷款的 12%。我们认为这是一项政策驱动型业务,风险调整后的回报非常低。

??由于此类贷款的利率已处于非常优惠的水平,如果货币政策不出现普遍放松或者政府不提供额外的专项资金,我们预计银行不会进一步下调贷款利率。此外,若政府悄然退出明确的增长目标,我们预计普惠型小微企业贷款的增速就会在未来一到两年降至每年 20%左右。

??随着信贷刺激放缓、消费复苏迟滞以及诸多小微企业的利润率遭受挤压,我们认为银行小微企业贷款的资产质量压力已在加大。贷款的资金用途和投资是否能使企业维持长期利润水平以便偿还债务也未可知。因此,对于政策鼓励增加小微企业无担保贷款比例,未来数年可能出现更多核销。

??我们认为银行普遍会核销部分不良贷款,以保持可控的不良率指标(见表 2),同时满足监管指引的要求(普惠型小微企业贷款不良率控制在不高于各项贷款不良率 3 个百分点以内)。虽然大型银行因客户群的风险相对较低而受益,但其对小微企业贷款收取的利率要远低于小型银行。

??有待观察:房地产业对整体GDP的影响

推荐阅读

- 房价|房地产要变回支柱产业,你知道吗?

- 棚户区改造|对房地产态度有新变化, 央行等释放了哪些信号?

- 房地产市场|新政之下,有三类房子会成为“香饽饽”,懂行的人已经开始下手了

- 房地产行业|夯实发展根基,目及恒信行稳致远

- 房地产市场|当前房地产企业普遍是项目型公司,没有土地,利润来源就会中断

- 房地产税|房地产税开征后,这5类人或“损失惨重”,希望你不在其中

- 长沙|税点点分享房地产开发商常用税务筹划

- 中国电建|中国电建抛出房地产业务背后的棋局

- 万科|为什么要有房地产调控政策,难道不调控不行吗?

- 昆明|深圳安驰状告昆明通盈房地产等,案由系票据纠纷