左宇 摄

2021年上海新房市场供需两旺,下半年虽因信贷收紧略有降温,但年底风向转暖、信贷放宽又让市场出现翘尾行情。

据克而瑞上海数据,2021年上海商品住宅供应面积为810.58万平方米,同比上涨4.01%;成交总金额为5820.07亿元,同比去年上涨13.91%,对比2017年近乎翻一番,达到近五年商品住宅成交金额最高。

如今,2021年收官,2022年上海楼市又会有哪些新盘入市,呈现怎样的发展态势?

“供货王”招商

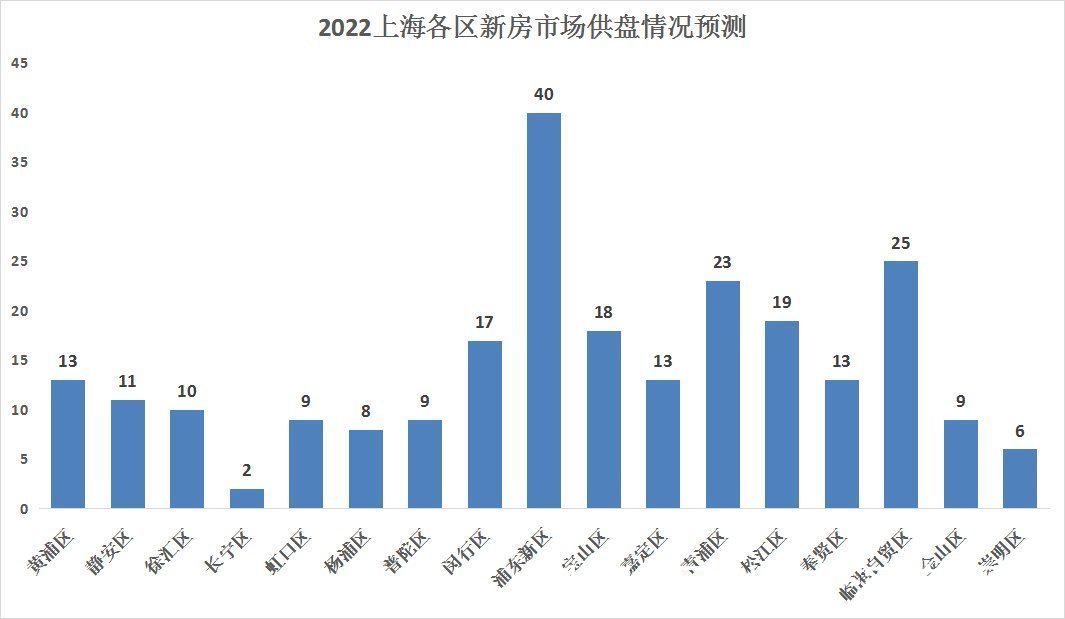

据《国际金融报》采访人员不完全统计,2022年,上海预计将有245个项目入市(未计入第六批集中入市新盘),分布在上海黄浦、静安、徐汇、长宁、虹口、杨浦、普陀、闵行、浦东、宝山、青浦、奉贤、嘉定、松江、崇明、金山及临港新片区等17个区域。

两百多个新盘主要分为两类,一是此前曾有过开盘记录的老盘新加推,二是去年集中供地中刚刚拍出的新地块有待入市,这类项目有63个。

具体来看,浦东新区作为供应大户有望推出40个新盘,且产品类型丰富,有滨江凯旋门、嘉盈峰、汤臣金桥花园等高端项目,亦有大华斐勒公园、金鼎首府等改善项目,远郊刚需盘如海悦瑄邸、君御公馆等更是不在少数。

其次为临港自贸区,预计供应25个新盘,主要面向刚需群体,房价多在3万元/平方米左右,分布在自贸区蓝湾、102、103、105、环湖等区域,仅个别如颐景园江南院等别墅合院产品总价稍高。

第三大供应区域为青浦区,预计供应徐泾、青浦新城、赵巷、华新、重固、朱家角、白鹤板块的23个项目,其中14个为2021年出让地块预计孵化的项目,占比超6成,房地联动价从重固板块的3.48万元/平方米到徐泾板块的6万元/平方米不等;个别如徐泾板块的虹桥御墅独栋产品往期开盘价高达8.8万元/平方米。

此外,黄浦区预计供应13个项目,静安区11个,徐汇区10个,虹口区、普陀区各9个,杨浦区8个,长宁区2个,闵行区17个,松江区达19个,宝山区18个,嘉定区、奉贤区各13个,金山区9个,崇明区6个。

单从入市项目数量来看,2022年的供应量并不小,而对于未来的销售情况,上海中原地产首席分析师卢文曦预计,成交面积或会较2021年减少1成到1成半。

其认为,随着市场降温,产品会有分化,冷热不均是常态,尤其是远郊没有太多卖点的产品会面临去化压力。不过,由于上海新房品质越造越好,刚需产品越来越少,不管从结构上还是产品上,价格有很强的支撑力,所以即便今年成交量会有收缩,但均价方面预计还是会惯性上涨,但涨幅将小于2021年,同时幅度小于5%。

聚焦到企业端,招商今年发力,预计将推出8个项目,且其中高端盘不少,有招商弘安里项目、招商外滩玺、招商虹玺三个内环项目,还有招商森兰项目、招商曹路项目、招商南山南翔项目、路劲象屿招商徐泾项目、象屿招商江苏狮山徐泾项目5个2021年新获取的地块,货值储备较为可观,将为业绩提供强有力支撑。

内环供应井喷

供应总量大的同时,上海内环高端、改善项目的入市量亦不菲。经统计,245个入市项目中,有44个位于内环,单价均在10万元/平方米以上,将极大地填补内环新房市场的空缺。

这其中,黄浦区供应量井喷,高达13个项目,多为此前热开楼盘,如新天地板块的翠湖天地,老西门板块的中海建国里、五坊园,豫园板块的露香园、璞玉One,黄浦滨江板块的融创外滩壹号院等。

推荐阅读

- 潍坊|陵水2022年住宅用地供应计划最新发布,合计1049亩

- 杭州|重庆2022年度重庆第一批次土地供应出炉

- 移民|澳东海岸新公寓供应严重不足,移民留学生返澳面临危机

- 南宁|10宗、共1049亩,2022年?大三亚?这座城市住宅用地供应计划出炉!

- 新房市场持续无供应,二手房成交数据下滑显著|深圳周报 | 住宅

- 长沙|供应超2000套房源!3月第1周长沙共14项目获预售证

- 房贷利率|实惨,新宅0供应!接下来,深圳在憋什么大招?

- 华润置地|中信国安建工获评华润置地B级战略供应商

- 万科|7盘领证 1389套房源 2月乌鲁木齐住宅供应大减近八成

- 白云区|2022年住宅供应量告急?卖地陷入僵局,房企土储达12年来最低水平