智通财经APP获悉,国盛宏观熊园团队发布研报称,近期各线城市有不同程度的地产调控放松,包括一线城市广州下调房贷利率20bp。基于政策力度、政策空间、实际需求三大维度,近期放松只是“开了个小头”,地产未见回暖;继续提示,各地有望进一步实质性松动,包括降房贷利率、降首付比、调整认房认贷标准、放松限购限售等需求端政策,也包括加快保障房建设、放松预售金管理、优化三条红线等供给端政策,还包括适度促进投资需求。中性情形下,地产景气有望Q1末或Q2初触底回升。

核心观点如下:

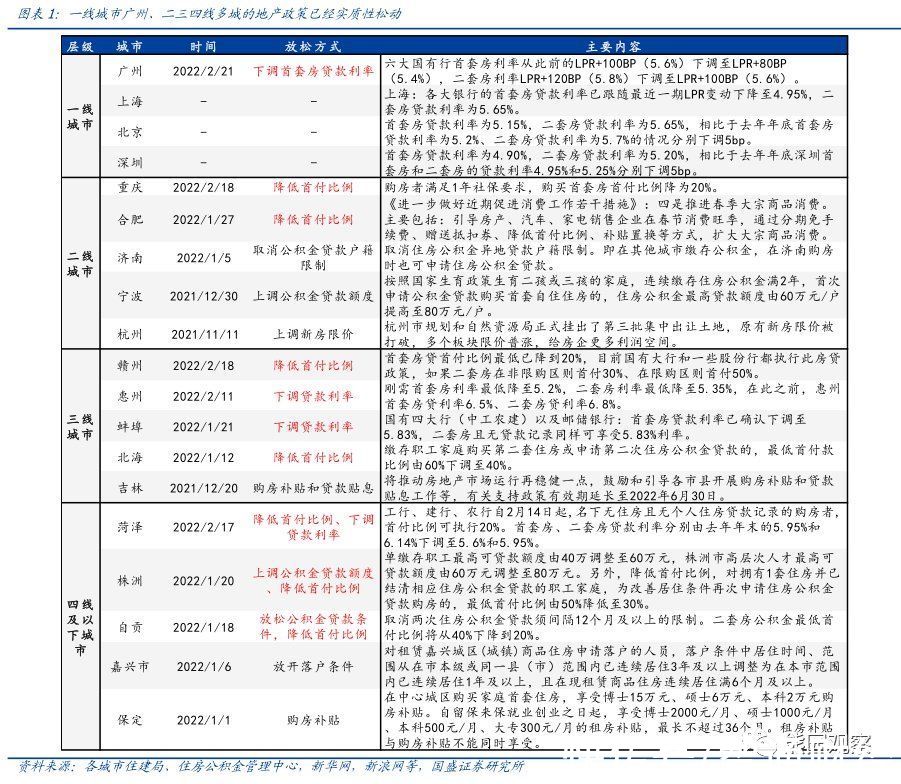

1、近期多地实质性放松地产调控,主要为二三四线城市,也有一线城市广州。如我们前期报告所预判:“房地产有望迎来实质性松动,尤其是限购限售限贷等需求端政策可能的放松”,近期各地已如期放松。从区域上来看:二三四线城市松动较为明显,主要措施包括下调贷款利率、下调首付比例、上调公积金贷款额度、放松公积金贷款条件、购房补贴和贷款贴息等等。此外,一线城市中,广州市六大国有大行已下调首套房利率20bp,北京上海深圳暂时只是跟随1月20日5年LPR下调了5BP。

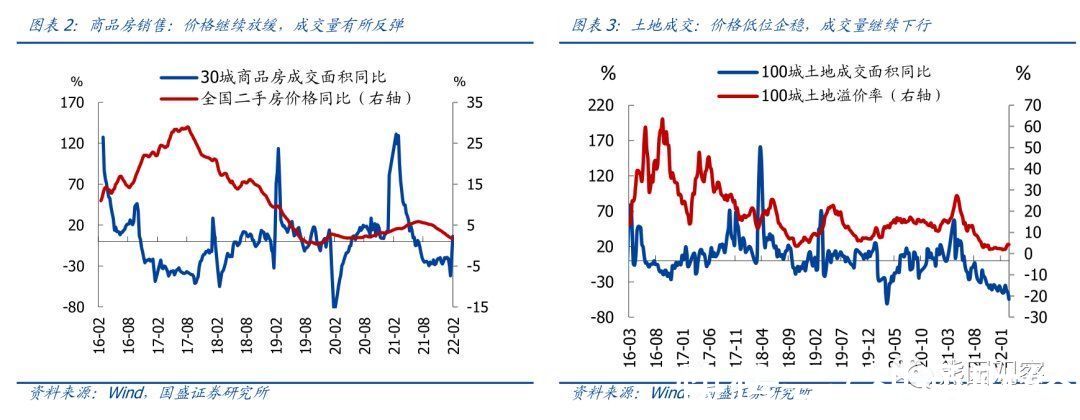

2、从政策力度看,本轮房地产调控明显强于以往,近期虽有松动、但只是“开了个小头”,地产也未见回暖。前期报告我们分析过,本轮地产调控通过贷款集中度管理、三条红线、集中供地、房地产税等手段,从供需两端共同发力,调控力度明显大于以往。这在推动地产市场降温的同时,也对居民、房企的信心造成了较大冲击。年初以来,30城商品房、100城土地成交面积跌幅分别在-24.7%、42.1%左右,均未见明显改善,表明此前5年期LPR调降5bp等已有政策的效果有限,也预示近期松动可能只是“开了个小头”,未来地产回暖仍需更大力度的政策刺激(近两轮房贷利率下降周期的时间和幅度分别为9个月142 bp、27个月244bp)。

3、从政策空间看,一二线普遍限购限售、放松空间较大,三四线及以下多数不限购限售;全国房贷利率和首付比仍较高,各线城市下调空间均较大。再考虑到三四线及以下地产销售占比近7成,叠加从房贷利率下降到地产触底回升约需2-5个月,若后续“一二线限购限售放松+三四线及以下房贷利率、首付比下调”,地产景气有望在Q1末或Q2初触底,甚至全面回升。

梳理目前我国一二三线重点城市的地产限制措施(详见文末附表),有两大特征:一是限购限售政策一二线放松空间大:当前一线城市普遍限购限售,31个二线城市中25个也限购限售,三线及以下城市多数不限购限售。二是全国房贷利率和首付比仍较高,房贷利率方面,首套房利率5.3%左右,二套房5.6%左右;首付比例方面,首套房20%-50%,二套房40%-70%。

若后续“一二线放松限购限售+三四线及以下的房贷利率、首付比下调”,地产景气有望在Q1末或Q2初触底。从商品房销售面积占比看,2019年一线、二线、三线、四线及以下城市分别为2.9%、29.1%、14.7%、53.4%,简单看,一二线占比30%左右;三线及以下占比70%左右、是地产销售的主体。此外,从此前两轮表现看,从房贷利率下降到地产触底回升,间隔为2-5个月。综合看,后续如果一二线明显放松限购限购、三四线及以下明显下调房贷利率和首付比,中性预期下,本轮地产景气有望Q1末或Q2初触底,乐观点看甚至可能明显回暖。

推荐阅读

- 城市政策|2022年4大信号表明房地产将再次成为支柱产业

- 集团|又一房地产巨头麻烦了,集团账户余额不到10000元,负债却超200亿

- 万科|万科业绩下滑不是重点,居然爆出一个大雷,房地产全军覆没吗?

- 新城发展|万科2021净利同比腰斩,房地产的严冬真的来了?

- 房地产市场|官方正式宣布!LPR时隔20个月首次下降,100万房贷每月少还多少?

- 投资|更好满足购房者合理住房需求!今年山东房地产投资要超8千亿元

- 王健林|王健林、李嘉诚重回房地产行业,这代表了什么问题?

- 碧桂园|谁说,房地产企业不能享受加计抵减政策

- 房地产板块|曾经不被市场看好的房地产板块,为何会掀起涨停潮?

- 共有产权房|群策 | 税务专家:扩大房地产税改革试点城市需要这些条件