3月9日,房产交易平台贝壳找房公布了2021财年第四季度及全年财务报告。数据显示,贝壳去年营收同比继续增长,但GTV(总交易额)、净利润、毛利率等多项数据的表现不尽如人意,贝壳这张成绩单绝对算不上完美。

和去年年初相比,贝壳股价、市值的下滑幅度也相当惊人。根据统计,过去一年贝壳股价一路走低,从1月份的78美元跌至年底的20美元左右,市值缩水近八成。

(图片来自富途牛牛)

贝壳股价的暴跌是中概股过去一年惨淡表现的缩影,也和大盘的低迷脱不开关系。但部分核心财务指标的下滑,以及浑水的做空报告,还是揭示了贝壳的经营难点。

如今,行业寒冬依旧,交出最新成绩单的贝壳,能安抚好投资者,重新征服资本市场吗?

贝壳财报详解:营收增速放缓、毛利依旧疲软从行情数据来看,资本市场对贝壳过去一年的财务表现,似乎没有那么悲观。截止周三美股收盘时,贝壳股价上涨逾7%,在盘中一度跌至历史低点13.16美元的情况下实现触底反弹。

从核心财务指标来看,贝壳四季度以及2021年全年的表现有喜有忧。喜的是营收保持增长,在遭遇浑水做空这种不利事件影响的情况下能稳住基本盘、阻止股价持续下滑已实属不易。但瑜不掩瑕,持续的亏损以及低迷的毛利率,仍是高悬在贝壳头顶的达摩克利斯之剑。

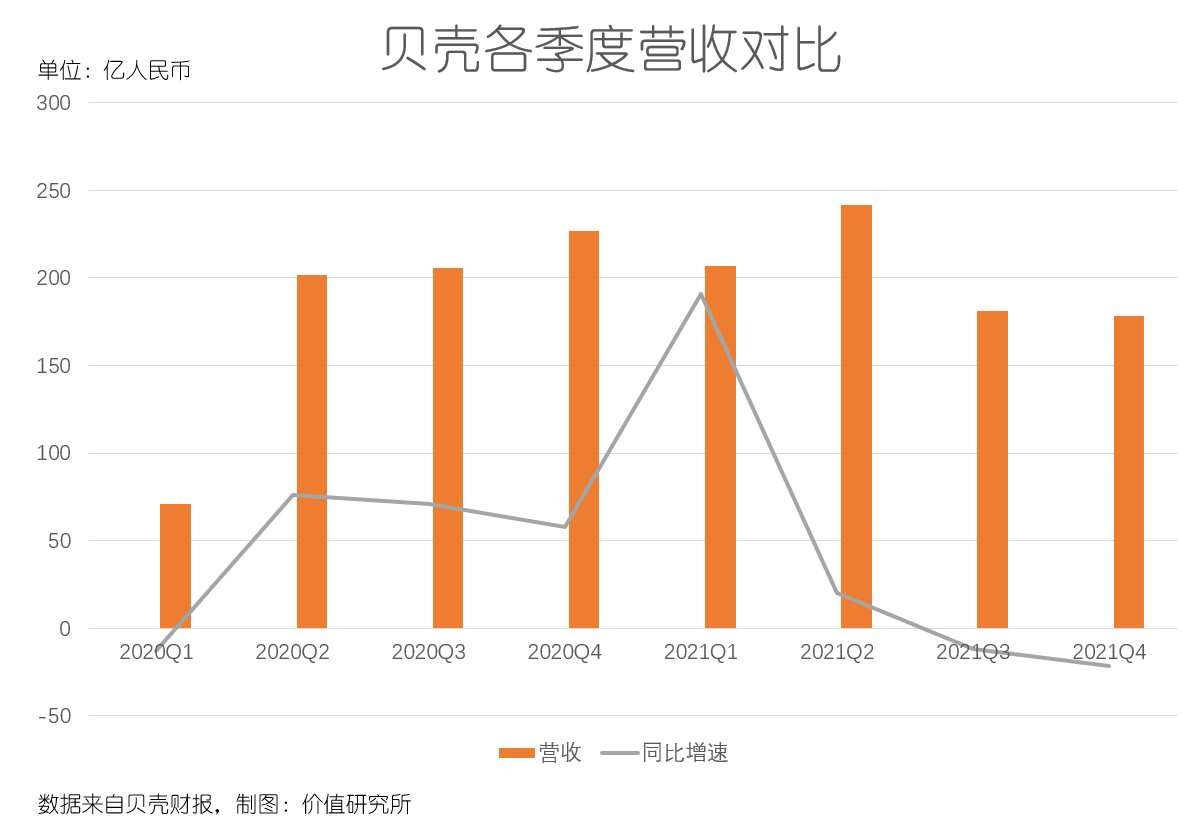

1、营收端:保持增长但增速正在下滑数据显示,贝壳2021财年总营收为807.52亿,同比增长14.6%;备受关注的GTV则录得3.85万亿,同比增长10.1%。从营收结构来看,现房交易和新房交易依旧是贝壳的营收支柱,四季度GTV分别为3546亿和3568亿,新业务总交易额仅为210亿,占比极低。

在价值研究所看来,能在行业寒冬中保持营收增长,贝壳已经相当不易。但深入来看,营收、GTV增速下滑是一个不容忽视的警示信号。

数据显示,2020财年贝壳总营收增长53.2%,较2021年高出近四十个百分点。而从单季度的表现来看,过去一年,除了第一季度, 贝壳营收同比增速都较2020年出现下滑。

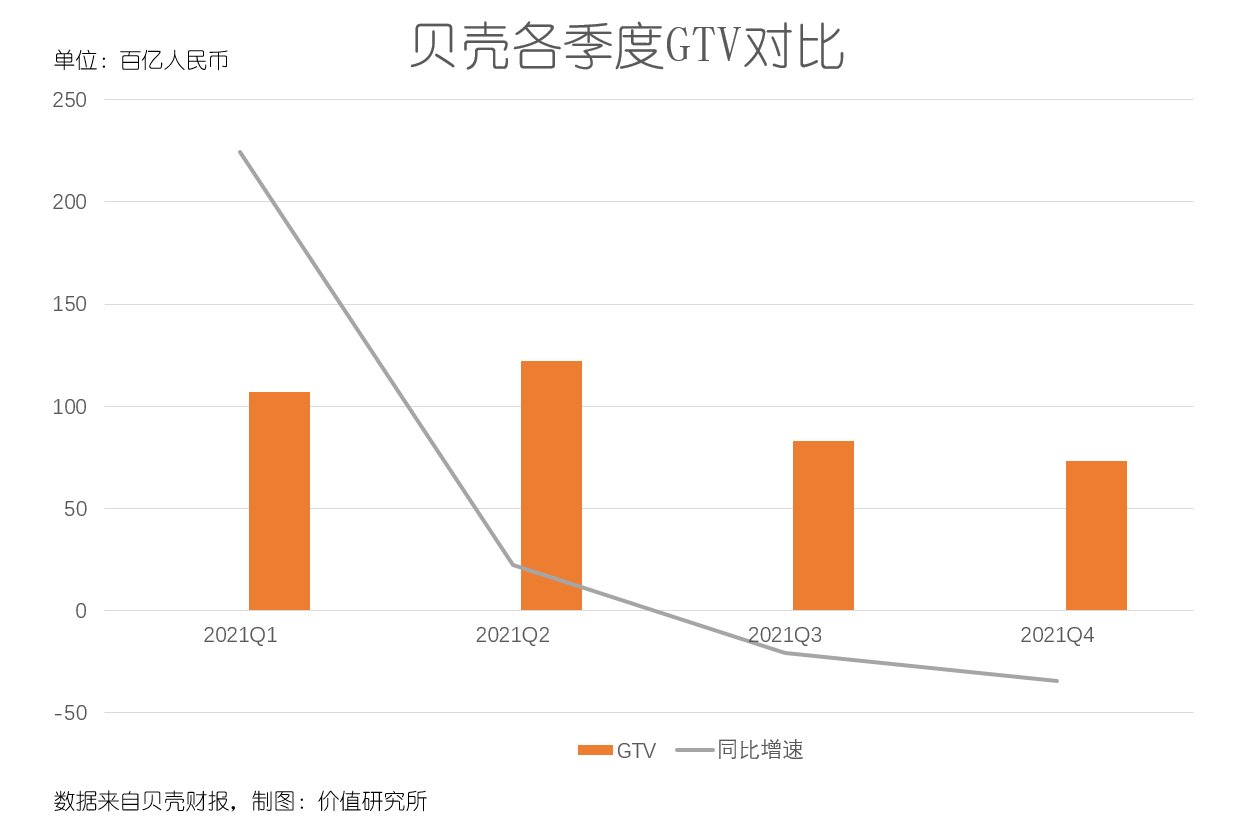

GTV的表现同样令人失望,尤其是四季度7324亿的数据,较2020年同期大幅下滑34.6%,退步明显。

更令人担忧的是,贝壳过去几个季度的GTV表现都不稳定,甚至出现连续下滑迹象。根据财报,今年前三个季度贝壳GTV分别为1.07万亿、1.22万亿和8307亿,同比分别增长224.2%、22.2%以及-20.9%。

很明显,一季度GTV同比大幅增长主要得益于2020年同期疫情爆发导致线下交易近乎停滞,拉低了同比对比口径。而在撇除疫情这一客观因素的影响之后,贝壳GTV的表现难以达到市场预期。

2、利润端:毛利疲软是老大难问题在四季度GTV负增长、全年GTV增速下滑的情况下,贝壳的盈利状况自然也不会太亮眼。

好的一面是,数据显示,贝壳2021年全年净亏损5.25亿,经调整净利润为22.94亿,四季度经调整净利润也达到4191万,远远优于彭博此前预期的5.14亿亏损。

然而,和营收、GTV等数据一样,把对比区间放大就可以发现利润增长放缓、毛利长期疲软等老问题。

数据显示,贝壳上一财年毛利润为158亿,同比2020年下滑6.2%,毛利率也从23.9%收缩至19.6%。而从各季度环比变化曲线来看,表现同样不理想。

去年四个季度,贝壳毛利润分别为48.16亿、53.33亿、28.0亿和29.15亿,四季度同比大幅下滑超46%。在毛利率方面,过去这四个季度分别为23%、22%、15.2%和16.4%,下半年退步明显,且整体没有太大起色。更重要的是,除了第一季度之外,其毛利率同比2020年都出现下滑。

推荐阅读

- 涨停|2022年建筑工人现状堪忧!房地产行业萧条,经常没事做

- 杭州|超40000家倒闭,这个“吸血年轻人”的行业大洗牌,终于要完了吗?

- 跳单|购房中的跳单应如何认定?

- 房地产行业|“儿媳瞎了?全家吃糠咽菜还房贷,你天天旅游?”“你定的AA制”

- 博智林机器人公司|穿越行业剧烈震荡,碧桂园延续稳健增长背后的深层逻辑

- 《2022胡润全球富豪榜》家居家装行业获奖个人及企业排名一览|定制风云榜 | 2022胡润全球富豪榜

- 前2月销售、投资增速皆为近7年次低但仍好于预期|行业数据 | 销售

- 建业地产|2022年一季度即将结束,疫情对地产行业复苏和招聘的影响如何?

- 王健林|王健林、李嘉诚重回房地产行业,这代表了什么问题?

- 首旅酒店|地产、猪之后下一个“困境反转”的底部周期行业或是它