??2022年大泉州开局表现平淡,疫情突袭导致3月中下旬楼市停摆,导致一二级市场数据下挫明显。一季度涉宅用地仅成交4幅,市区与南安一级市场甚至尚未“开市”。二级市场供应量跌至近十年季度供应量谷底,成交量跌至近五年谷底,供求两方积极性均较低,市场持续横盘,在行业下行的大背景下,一季度大泉州榜单变动明显。

??大泉州榜单

??泉州市区榜单

??榜单数据说明

??1.权益榜数据口径:是以企业股权占比为口径,即:若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业;

??2.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;

??3.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;

??4.大泉州区域范畴:泉州市区、晋江、石狮、安溪、南安;

【 销售排行榜|房企变动明显!一季度大泉州房企销售排行榜发布!】??5.泉州市区区域范畴:泉州主城区6区(丰泽、鲤城、洛江、泉港、经济开发、台商投资);

??6.项目属性:企业榜统计数据为商品房数据,包含商品住宅、商业、办公、车位/车库等所有在售物业类型;项目榜统计数据为商品住宅备案数据,包含普通住宅及别墅;

??7.数据来源:涉及销售金额及销售面积均为签约备案数据,剔除退房数据;

??8.统计时间:2022年1月1日-3月31日。

??榜单解读

??01

??土地市场持续低位

??量增价平成未来主流趋势

??一季度行业整体投资依旧持续低位,且3月泉州疫情突发土地市场表现较为冷清。一季度大泉州地区仅成交4幅宅地,合计建面27.58万㎡,平均楼面价5677元/㎡,溢价率10.83%。

??其中楼面价最高的为龙湖拍获的晋江华洲村地块,该地块是自去年下半年来外来房企首次在晋拿地。可见近三个季度大部分企业都以稳现金流为主,土地市场以低价成交与国企托底为主,市场竞争活跃度低,仅核心地块房企参拍积极性稍高。

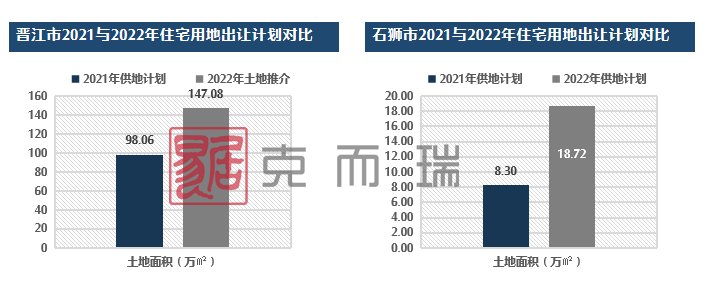

??从目前已出土地推介的晋江与石狮来看,今年出让的涉宅用地均大幅增加,且边郊地块占比依旧较高。泉州中心市区年度土地供应计划虽未公示,但传闻本年度中心市区也将启动集中供地模式,以缓解当前供不应求的状态。在增大推地量,边郊地块占比较大以平衡地价的趋势下,今年大泉州土地市场难以重现供不应求,地价高企的局面。

??02

??一季度开局遇冷

??供需双方仍在博弈

??受春节传统淡季与疫情的双重影响,2022年一季度大泉州二级市场同样表现不佳,供求面积均大幅下滑,一季度商品房供应67.47万㎡,同比下滑59.47%,环比下滑68.60%。合计成交125.39万㎡,同比下滑57.06%,环比下滑31.36%。一季度供应量跌至近十年季度供应量谷底,成交量跌至近五年谷底。

??从供求量不难看出,本季度供求两方积极性均较低。其中热点板块供应不足需求被抑制,故中心市区稀缺项目依旧能够快速走量,而边郊项目热度不佳持续遇冷。在此市场环境下,大部分项目虽重启分销与全民营销,加大暖场活动密度,但实质性让利依旧较少,目前供求双方仍在博弈阶段,市场持续横盘。

??多数企业转拼为守,“活下去”成首要任务。近两年行业趋势迅速转向,房企也以超乎我们预料的速度开始洗牌。相比之前规模为王的时代,目前安全性成为了企业关注的首要因素,之前依靠高周转、高负债的高速运作模式已难以继续,并逐渐显示出其弊病。

推荐阅读

- 伟星集团|合肥三月楼市房企成交榜单出炉!前三甲:招商、龙湖、置地

- 碧桂园|碧桂园(02007.HK):销售业绩领跑,回款率高达90%

- 用地|多个城市今年首轮土拍开启,业内:土拍规则变化提高房企积极性

- 龙岩|2022年一季度龙岩市区房企销售排行榜

- 房企|鉴报|增收又增利,大唐地产如何实现逆势突围?

- |房企项目最怕积压,卖成现房很尴尬

- 海口|3月份海口商品住宅销售业绩榜:仁恒滨江园蝉联成交套数、面积“双冠”!

- 销售额|保定楼市:8195元/平米Vs300平米,城改拆迁要房好,还是要钱好?

- 长租公寓|【销售心得】成功的销售基本功就是信息掌握清楚

- 房产证|房企纷纷躺平,地产大佬们都拿的什么身份证?(中)