4月14日,据央行金融市场司司长在新闻发布会上表示,3月份以来,全国已经有一百多个城市的银行根据市场变化和自身经营情况自主下调了房贷利率。在楼市政策调控方面,一季度已有60余城发布了超百次的房地产相关政策,4月份以来又有17城松绑了楼市政策,包括上海临港、南京市溧水区、安徽淮北等区域都大幅松绑或取消了限购政策。在此背景下,当前的房地产开发到位资金表现如何,是否有较大的回暖呢?

??3月到位资金居2018年5月以来最低

??企业资金压力仍然较大

??4月18日国家统计局公布2022年1-3月房地产行业数据,商品房销售面积31046万平方米,同比下降13.8%;商品房销售额29655亿元,下降22.7%;二者降幅较1-2月扩大4.2pcts和3.5pcts。从单月绝对值来看,2022年3月商品房销售同比降幅创2015年以来新低,单月销售规模恢复至2017年-2019年同期平均水平,行业仍在缓慢恢复中。

??在房地产开发企业到位资金方面,3月到位资金13016亿元,同比下降23.0%,降幅环比扩大5.3pcts,单月到位资金量居2018年5月以来最低,从而使得到位资金的累计值降幅进一步扩大,2022年1-3月到位资金为38159亿元,同比下降19.6%,降幅环比1-2月的17.7%进一步扩大。可以看到,近期虽有较多的调控政策宽松但传导到资金端并未立刻见效,房地产到位资金仍居低位,当前房地产到位资金压力仍然较大。

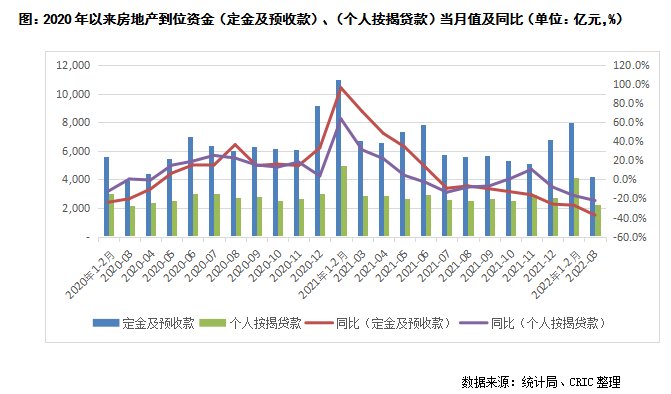

??单月销售回款回到2020年3月水平

??居民购房减少

??从销售回款(个人按揭款+定金及预付款)来看,2021年3月销售回款为6470亿元,同比下降32.9%,降幅环比进一步下降9pcts,单月销售回款规模在近三年仅高于2020年3月。累计来看,2022年1-3月销售回款为18621亿元,同比下降27.3%,较1-2月的累计降幅23.9%进一步扩大。主要由于当前市场信心仍处于修复期,3月全国商品住宅成交面积环比降2%(2021年、2019年、2018年和2017年同期分别环比增7%、12%、6%和7%),2022年“金三”不再,新房市场仍处于严重下行期。

??3月,居民中长期贷款新增3735亿元,较上月负增长而言,已有明显好转,但仍比去年同期少增2504亿元。累计来看,1-3月新增居民中长期贷款同比减少9100亿元,侧面印证了居民购房减少,1-3月房企到位资金中的个人按揭款也同比下降18.8%,跌幅环比扩大2.8pcts,创2018年以来的最大跌幅,房地产的形势仍较为严峻。

??政策恢复不及预期

??单月国内贷款远低于历史同期

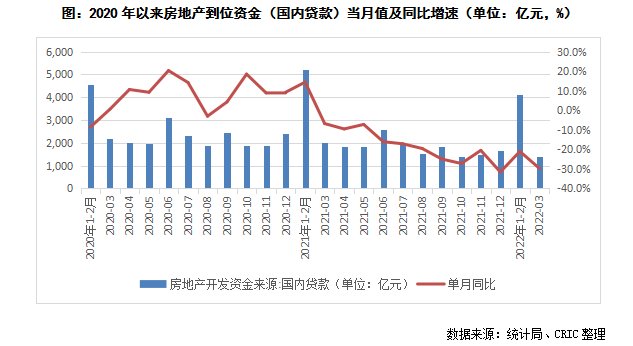

??国内贷款(包括开发贷及并购贷、委托及信托贷等)方面,1-3月到位资金中国内贷款为5525亿元,同比下降23.5%,降幅环比扩大2.4pcts。单月来看,3月国内贷款为1420亿元,同比下降29.7%,单月降幅创2017年以来最低,从规模表现来看,仅高于2021年10月份,相较于历年同期超过2000亿元的表现来看,下滑较为明显,主要由于当前政策传导不及预期,企业关注度主要集中在“保交付”上,新开工、竣工同比增速下滑明显,3月房屋施工、新开工和竣工同比下降22%、22%和16%。

??保交楼目标推动下自筹资金降幅收窄

??并购融资持续扩容

??从自筹资金来看,3月房地产开发企业到位资金(自筹资金)4638亿元,同比下降2.3%,降幅环比收窄3.9pcts。累计来看,1-3月房地产开发企业到位资金(自筹资金)12395亿元,同比下降4.8%,降幅收窄1.4pcts。在保交楼目标推动以及保交付措施落地下,企业复工复产,同时加强在建项目投入重塑市场信心,加大自有资金使用力度。

推荐阅读

- 南充|违反相关规定 高坪4家房企被评为D级

- 购房置业|房企促销带不动市场热情

- 房价|楼市要稳住经济的大盘!央媒再喊话,百城行动,房企“曙光乍现”

- 购房置业|郑州商品房预售新规:鼓励房企现房销售/4月LPR报价出炉

- 房价|2021年已有近400家房企破产,开发商为什么不自救?原因有3点

- 排行榜|2022年1季度环京新型都市圈房企&项目排行榜出炉

- 施工面积|上海1-3月房地产开发投资同比增2.6% 商品房销售面积412万平米

- 房地产|@昆明优秀房企,我们一起去州市巡展

- 中国华融|全国性资产管理公司跑步进场“出险房企”迎来“急救专家”

- 烟台|环京房企“仙企”多,“河北三杰”自救能否撑起半边天?