??而从去化周期来看,我们筛选了4月库存去化周期超30个月且同比涨幅翻番的26个城市,华南城市占据了半壁江山,以三四线城市为主,除了广西防城港、北海、钦州、柳州等因历史原因库存积压较多的城市之外,还有惠州、珠海、东莞、中山等因前期需求透支,短期成交低迷造成去化周期攀升的城市。还有部分东北和内陆二线城市去化周期也呈现同环比齐增态势,以哈尔滨、长春、呼和浩特、南宁、郑州、武汉、昆明为典型代表,长春、哈尔滨因疫情原因,楼市供求一度停摆,郑州、南宁、武汉、昆明等楼市成交处阶段性底部,尚无复苏迹象,短期去化承压。

??附表2:百城2022年4月末商品住宅库存量去化周期和同环比变动情况(单位:月)(略)??

??广义库存

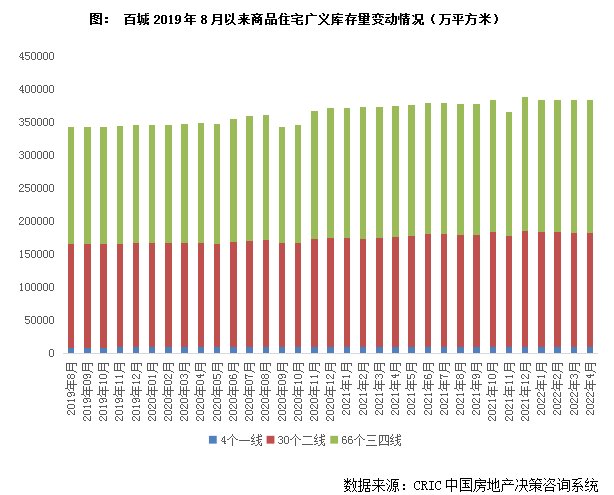

??广义库存38.4亿平方米高位持稳

??仅一线同环比齐跌且降幅居首

??广义库存延续上月微降态势,2022年4月末达383526万平方米,较上月回落0.14%,同比上涨2%。主要源于全国疫情多地散发,部分城市土拍延迟,4月份全国土地市场成交规模仍旧处于历史低位,同比去年同期有明显的差距,加之各地区坚持“保交付、保民生、保稳定”,积极推动前期停建缓建的房地产项目复工复产,推进在建项目的建设,使得未开工地块量维持稳中有降。

??不同能级城市表现不一:一线城市同环比齐跌,跌幅分别6%和2%,在不同能级中居首,基本不存在库存积压情况;二线与上月基本持平,同比上涨4%,库存风险基本可控;三四线最为平稳,无论是同环比涨跌幅均在2%以内。具体来看,

??一线城市中北京、上海、广州均保持同环比齐跌,上海首轮集中土拍因疫情延期,北京、广州4月也仅分别成交了1幅和4幅商办用地,整体土地成交规模受限下,未开工地块量整体稳中有降;深圳则因集中土拍和成交低迷综合影响致广义库存大增,同比涨幅达到了115%。

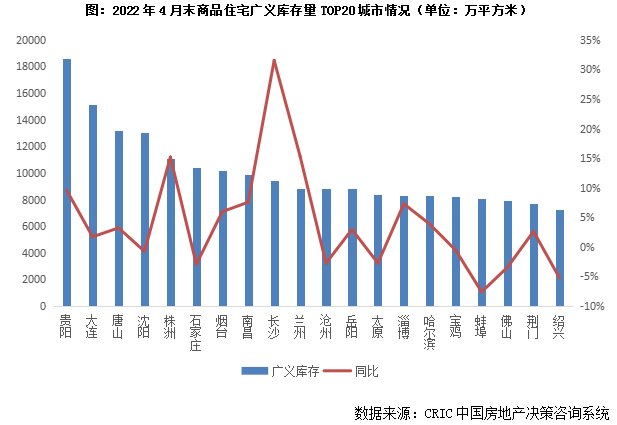

??二三线城市中,贵阳、大连、唐山、沈阳、株洲、石家庄、烟台4月末广义库存量大幅领先,高位持稳,突破1亿平方米,南昌、长沙、兰州、沧州、岳阳、太原、淄博、哈尔滨、宝鸡、蚌埠次之,广义库存量也达到了8000万平方米以上。

??变化情况来看,环比波动不大,多数城市涨跌幅不超过5%。杭州因集中土拍致未开工地块量攀升,广义库存环比上涨18%,不过相较于2021年同期,涨多跌少:以西安、长沙为代表的中部二线城市和以镇江、保定、云浮等为代表的基本面较差的三四线城市,同比涨幅均超30%,主要是历史遗留的高库存问题影响,加之行情转淡,潜在库存风险依旧较大。而部分城市诸如石狮、汕头、江阴等广义库存显著回落,同比降幅均在25%以上。

??附表3:百城2022年4月末商品住宅广义库存量和变动情况(单位:万平方米)(略)

??总结

??综上,4月供应略有放量,但但成交尚属低迷,狭义库存小幅微增至6.08亿平,去化周期稳中有增至24.78个月,广义库存延续38.4亿平高位波动。

??分能级来看,分化趋势依旧:一线因疫情不确定影响,狭义库存稳中有增,去化周期拉长至19.56个月,不过仍显著低于百城平均,广义库存同环比齐降,库存风险基本可控;二线“中规中矩”,广、狭义库存基本与上月持平,去化周期增至23.07个月,短期去化承压。三四线库存高企,狭义库存、去化周期同比涨幅属不同能级之首,显著超百城平均,此外百城广义库存一半以上积压在三四线城市,基数较大,短期内潜在库存风险依旧较大。

推荐阅读

- 披露|克而瑞:房企预售受限资金占比分化

- 顺德|我老爸留下了1000万家产,我全部存进银行,而是选择了租房

- 永续债|[克而瑞]房地产企业并购融资现状解析

- 南昌|克而瑞:上周成交规模环比进一步走低,多城优化土地出让规则

- 别克君悦|温州君悦339小区开发商上演了一出“买家秀”和“卖家秀”

- 银行|克而瑞快评:525全国稳经济会议释放强烈撑地产信号

- 厦门|近1年来2.5万人离开悉尼,偏远地区移民成趋势?租房压力随之而来

- 阿克塞县|“跳仓法”取代“后浇带”:大体积混凝土这样施工,提质增效!

- 饥饿营销|为什么房子刚开盘,就被“一抢而空”

- 昆明|两大假面骑士亚克力摆件来袭,你更喜欢哪一个?