上升|6月末二线库存上升仅一线回落 去化周期拉长至11个月( 二 )

具体来看,一线城市中,广州狭义库存同环比齐降,年中房企推盘积极性较高,供应增长,需求小幅回落,总体仍保持供不应求格局;北京库存量基本与上月和去年同期持平,变化不大。值得关注的当属上海,本月迎来了第二批次新房集中入市销售,主要集中在宝山、南汇、奉贤等远郊区域,以此带动成交增长,供需两热,总体来看供应量略高于成交量,狭义库存较上月小幅微增7%,同比仍显著低于去年同期。

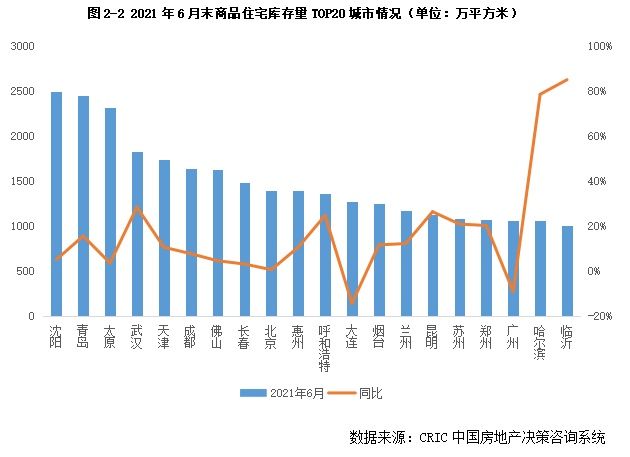

二线城市中,北部城市诸如沈阳、青岛、太原6月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。多数城市库存量与上月相比变动不大,涨跌幅均在10%以内。济南得益于成交的集中爆发,本月库存环比降幅达13%;重庆本月成交虽略有回调,但总体仍高于供应,使得狭义库存环比跌幅也达到了10%。6成共18城6月库存同比上涨,涨幅显著的集中在北部和中部等弱二线城市,譬如南昌、哈尔滨、银川、昆明、呼和浩特等。以昆明为例,市场供过于求现象显著,本月供求比达到了1.85,事实上,步入2021年以来,昆明成交便呈现出节节回落态势,低迷的行情叠加供应放量,库存急速攀升。在13个库存下降的城市中,贵阳、合肥、重庆跌幅显著,均超35%。

三四线城市狭义库存同、环比均呈现出涨跌参半,不同城市间分化持续加剧:扬州、建德、衡阳、临沂、柳州、绍兴、日照、淄博、江门、梧州、金华、泸州、烟台、惠州、台州、佛山、东莞、汕头、永泰等同环比齐增,库存风险稳中有增;芜湖、宁德、泰州、衢州、德清、东营等城市疫后市场稳步恢复,供不应求下,“去库存”效果显著,6月库存环比持降,同比跌幅均在45%以上。

【 上升|6月末二线库存上升仅一线回落 去化周期拉长至11个月】

图2-3 2021年6月末商品住宅库存量同比上涨TOP20城市情况(略)

表2-1 百城2021年6月末商品住宅库存量和同环比变动情况(单位:万平方米)(略)

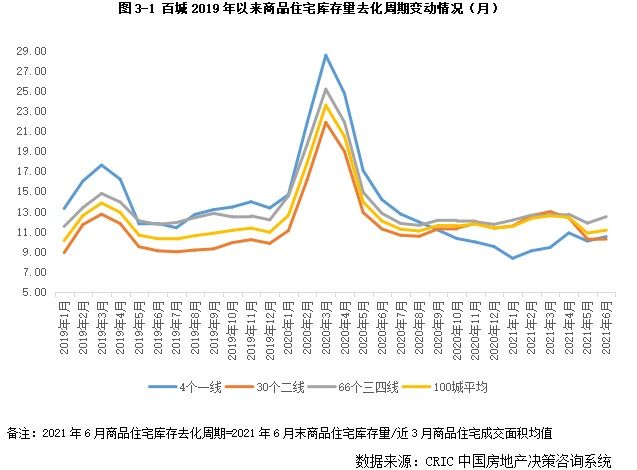

库存消化周期

整体微增至11个月

但仍低于去年同期

三四线高于百城均值

6月受供应放量,成交增长动能转弱影响,狭义库存与上月基本持平,去化周期稳中有增,由2021年5月末的10.85个月微降至11.13个月,低于2020年同期水平。

不同能级城市去化周期均保持增势:三四线降至12.47个月,略高于百城平均;一二线去化周期持稳在10-11个月左右,整体库存风险基本可控。

具体来看,一线城市中除北京去化周期在1年以上,上海、广州、深圳均在10个月以下,库存风险相对较小,北京得益于成交热度稳步回升,本月去化周期同环比均出现大幅下降,是四个一线城市中唯一一个去化周期同环比齐降的城市,上海、广州去化周期环比微增,同比均显著低于去年同期,值得关注的当属深圳,去化周期同环比齐增,主要是受供应放量但区域开盘冷热不均影响,外围区域部分新开盘项目去化率不足10%,狭义库存稳中有增,加之居民购房热情回落,去化周期增至8.77个月,高于去年同期水平。

30个二线城市中仅有哈尔滨、呼和浩特、太原3个城市库存消化周期超过2年,以北部城市居多,成交相对惨淡;多数城市去化周期在12个月以内。从变化情况来看,商品住宅消化周期环比涨多跌少,同比跌多涨少,重庆、长沙、武汉等中部城市“崛起”,去化周期同环比齐跌,回调显著;南宁、郑州、昆明、哈尔滨等依旧面临去化周期大于1年且同环比齐增,整体库存风险依旧较大。

推荐阅读

- 贝壳|【贝壳成都资讯】一二线城市率先修复,三四线城市下行压力仍大

- 上升|2021年广州商业地产市场成交量同比上升

- 制造业|制造业的成本有很大的部分是工资,房子高涨,工资就上升

- |一线城市房价跌至2万,二线8000,三四线2000元?住建部发声定调

- 销售金额|越秀地产2021年累计合同销售额1151.5亿元,同比上升20%

- 拆迁户|未来5年,小城市房价是“上升”还是“下降”?重点注意这一因素

- 门头沟区|金地集团2021年累计签约1377万平 同比上升15.25%

- 均价|量涨价跌,贵阳12月商品房供应74万方,环比上升27.32%

- 洛阳|洛阳晋级全国二线城市!凭什么?

- 人民网|银保监会:2021年11月末房地产贷款同比增长8.4% 进一步满足合理住房需求