上升|6月末二线库存上升仅一线回落 去化周期拉长至11个月( 三 )

三四线城市去化周期环比持增,但同比还是略低于去年同期,库存压力上升但在可控范围。整体来看,下跌城市以东南沿海三四线为主,芜湖、泰州、漳州等城市6月末消化周期维持在6个月以下,库存见底且同环比均保持降势。而连江、梅州、防城港等基本面缺乏支撑的三四线城市消化周期高达30个月以上,虽然本月去化周期有回落态势,但仍显著高于去年同期,库存风险依旧较大。

表3-1 百城2021年6月末商品住宅库存量去化周期和同环比变动情况(单位:月)(略)

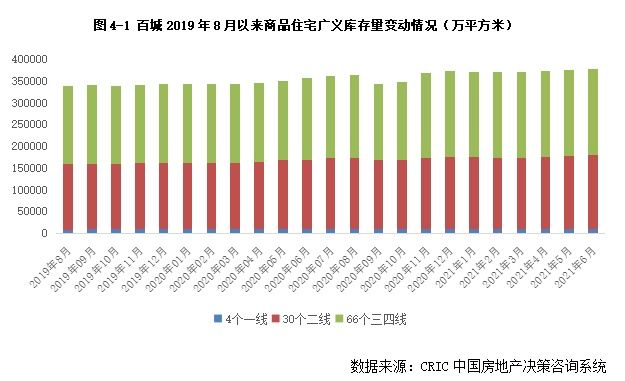

广义库存

集中土拍助推同环比齐增

二三线涨幅领先仅一线下降

狭义库存稳中微降,但受到上海、武汉、合肥、长沙、郑州、成都、苏州等7个城市首轮集中供地,长春、厦门等城完成二轮土拍影响,土地成交规模较上月大幅增长,未开工地块总量上升,使得本月百城广义库存小幅微增,2021年6月末达379564万平方米,环比微增1%,同比上涨6%。各能级城市环比变动不大,基本与上月持平,同比来看,二三线显著高于去年同期,同比涨幅基本在6%-7%左右,一线广义库存稳中微降2%。

一线城市中,广州、深圳广义库存同环比齐降,去库存效果显著,主要得益房企开工进度加快,加之政府推地节奏放缓,带动整体广义库存稳步下行。相较而言,上海广义库存迎来阶段性上行,主要源于上海在本月迎来了首轮集中土拍,共推出了56宗涉宅地,包括32幅含商品住宅地块、16幅动迁安置房地块和8幅租赁住房地块,除青浦区夏阳街道宅地因规划调整而提前中止出让外,其余地块均成功拍出,以此也带动了未开工地块量的稳步上升。

二三线城市中,贵阳、大连、沈阳、唐山、石家庄6月末广义库存量遥遥领先,高位持稳,突破1亿平方米,株洲、烟台、南昌、沧州、蚌埠、岳阳、太原、宝鸡、佛山、哈尔滨次之,广义库存量也达到了8000万平方米以上。

变化情况来看,环比波动不大,多数城市涨跌幅不超过5%。不过相较于2020年同期,涨多跌少,增幅显著的大体可分为以下几类:一是以张家口、哈尔滨、南昌、梧州、长春、兰州、天津、保定为代表的中西部和东北内陆城市,同比涨幅超15%,主要是历史遗留的高库存问题影响,加之行情转淡,潜在库存风险依旧较大。二是部分东南沿海城市同样面临前期需求透支,潜在库存风险上升的问题,诸如江阴、常州、福清、金华、芜湖、河源、镇江等城市广义库存也出现显著增长。

表4-1 百城2021年6月末商品住宅广义库存量和变动情况(单位:万平方米)(略)

综上,2021年6月恰逢房企年中业绩冲刺,推盘量稳步上行同时,成交动能却略显不足,供求持稳下,狭义库存小幅微降至5.7亿平,去化周期增至11.13个月,广义库存则在38亿平高位波动。分能级来看,分化趋势依旧:一线韧性较强,广、狭义库存、去化周期均呈现环比微增,同比下降趋势,库存风险基本可控;二线狭义库存环比小幅回落,同比涨幅收窄,不过仍属各能级之首;广义库存同环比齐增,潜在库存风险依旧较大。三四线狭义库存变动不大,主要问题聚焦在广义库存,同比增幅达6%,尤其是河北和部分东南沿海三四线城市,同比增幅更是在15%以上。

预判7月,我们认为,狭义整体库存稳中有降,主要是基于成交热度延续,总体增幅预期高于供应。不过城市间分化将持续加剧:一线城市整体库存量有望持稳或小幅微降,主要是基于当前供求两旺的市场行情,而库存压力将主要集中在基本面缺乏支撑且购买力严重不足的广大三四线城市,诸如梅州、连江等,这些基本都是人口净流出的城市,目前商品住宅消化周期均在35个月以上,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。

推荐阅读

- 贝壳|【贝壳成都资讯】一二线城市率先修复,三四线城市下行压力仍大

- 上升|2021年广州商业地产市场成交量同比上升

- 制造业|制造业的成本有很大的部分是工资,房子高涨,工资就上升

- |一线城市房价跌至2万,二线8000,三四线2000元?住建部发声定调

- 销售金额|越秀地产2021年累计合同销售额1151.5亿元,同比上升20%

- 拆迁户|未来5年,小城市房价是“上升”还是“下降”?重点注意这一因素

- 门头沟区|金地集团2021年累计签约1377万平 同比上升15.25%

- 均价|量涨价跌,贵阳12月商品房供应74万方,环比上升27.32%

- 洛阳|洛阳晋级全国二线城市!凭什么?

- 人民网|银保监会:2021年11月末房地产贷款同比增长8.4% 进一步满足合理住房需求