品类|不二研究:“辣条一哥”冲刺IPO,卫龙三年净赚近20亿,小辣条赚大钱( 二 )

文章图片

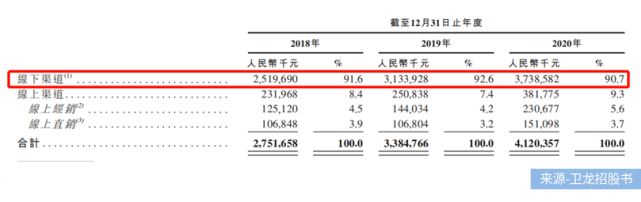

2018~2020年 , 卫龙线下渠道收入分别为25.2亿元、31.3亿元、37.4亿元 , 营收占比高达91.6%、92.6%及90.7% 。

截至2020年12月31日 , 卫龙拥有1950名线下经销商 , 覆盖零售终端网点超57万个 , 其中7成分布在低线城市 。

尽管卫龙也在线上持续发力:2018~2020年 , 线上收益分别为2.32亿、2.51亿和3.82亿元 , 但营收占比仅为4.5%、4.2%及5.6% 。

相较于坚果、炒货等品类 , 辣条因为成本低廉 , 因而拥有更高的加工附加值 。 这给予了卫龙远高于同行的净利率 , 但也暗藏危机:当众多品牌争相入局 , 卫龙凭什么继续当“辣条一哥”?

当前 , 零食巨头皆已完成线上布局 , 其在抢占高线城市的同时 , 借力电商物流网络深入低线城市;而卫龙9成收入来自线下、且7成零售终端网点在低线城市 , 已然错失发力线上的最佳时间 , 留给它的时间已经不多了 。

除了辣条还有什么?

尽管卫龙开创了辣条行业 , 但并不是辣条的唯一代表 。

据弗若斯特沙利文按2020年零售额统计 , 卫龙在中国辣味休闲食品市场排名第一 , 但市场份额仅有5.7%;另一份中泰证券数据显示 , 我国辣条行业产值在500-600亿元 , 其中卫龙以10%的市场占有率位居首位 。

由于辣条行业并不具备高门槛 , 潜力市场吸引到越来越多的入局者 。 在价格和口味方面 , 辣条品牌区分度并不强 。

据「不二研究」不完全统计 , 三只松鼠、百草味、麻辣王子等品牌都有辣条产品;且不少地方品牌在不同区域“割据” , 享有较高区域影响力 , 卫龙面临不小的市场竞争 。

门槛低也体现在较低的研发费用上 。 招股书数据显示 , 2018~2020年 , 卫龙的研发投入分别为667.2万、57.3万和337.6万元 , 仅占总收入的0.2%左右 。

文章图片

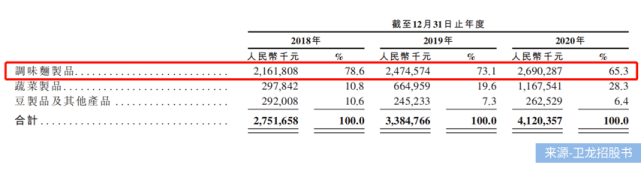

目前 , 辣条(调味面制品)仍然是卫龙最主要的营收来源 , 但占比正逐步缩减:2018~2020年 , 卫龙辣条的收入分别为21.62亿、24.75亿和26.90亿元 , 占收入比重分别为78.6%、73.1%、65.3% 。

文章图片

想要在资本市场获取高估值 , 卫龙需要讲出新故事;显然 , 仅靠辣条“单腿走路” , 并不能支撑其未来扩张 。

历经辣条粽子、自热辣条火锅等“黑暗料理”般创新;在辣条之外 , 卫龙还有什么?

招股书显示 , 2020年卫龙年零售额过10亿元的品类有两个 , 年零售额过5亿元的品类有4个 。 2019~2020年 , 新产品收入分别占当年总收入的36.0%和12.7% 。

从营收贡献来看 , 蔬菜制品占比正快速增加:2018~2020年 , 占比分别为10.8%、19.6%和28.3% 。

「不二研究」发现 , 目前 , 卫龙淘宝官方旗舰店中销量top5中 , 有三个非辣条类产品:魔芋爽、溏心蛋和海带结 , 其中魔芋爽和海带结都属于蔬菜制品 。

在新消费风口下的 , 蔬菜制品等新品类的产品知名度 , 更多依赖于线上渠道 。 “零食第一股”三巨头在新品类具有先发优势 , 卫龙想要突围并非易事 。

此外 , 卫龙“辣条一哥”的定位 , 或与新品类并不完全适配:想要绑定“健康”标签 , 说易行难 。

在正式登陆资本市场前 , 卫龙需要新的资本故事 , 其正在从单一辣条产品的转型、努力寻找第二增长曲线 。 某种程度而言 , 在辣条之外 , 第二增长曲线的成败将决定其未来成长空间 。

童年滤镜下能否逆袭高端?

推荐阅读

- 社交能力|长达76年的研究发现:笨的孩子都有4个共同点,不会是人生赢家

- 品类|桃花姬刷屏分众,传统品牌如何做到“更新鲜”?

- cochr加拿大研究要学新加坡对炒房征30%的税

- 显示|研究显示:有些蔬菜越吃越胖,而有些主食越吃越瘦,你知道几个

- 保障性租赁|中指研究院:上海出台保障性租赁住房租赁管理办法 进一步完善住房保障政策体系

- 品类|趋势预测:2022年美容个护6大流行品类抢先知

- 红星云|卓越影响力品牌|红星云数字化研究院M·Lab再获权威大奖

- 品类|重磅 | 每日食品年度商业热点发布 ,2022年赛道新物种机会都在这里了!

- 品类|2021哪个行业内卷最严重?食品行业当之无愧!

- 绥化|2022年房价如何?中指研究院给出答案,给普通人8个购房建议