食品|良品铺子——未来的路是优还是良?

选择逻辑:良品铺子(休闲食品)

1.深耕行业十五载 , 全渠道布局

公司于2006年8月在湖北武汉创立 , 主营休闲食品的研发、采购、销售、物流配送和运营业务 , 目前已覆盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货等13个品类 , SKU达1200余款 , 是一家通过数字化技术融合了供应链管理及全渠道销售体系 , 开展高品质休闲食品业务的高端零食品牌运营企业 。

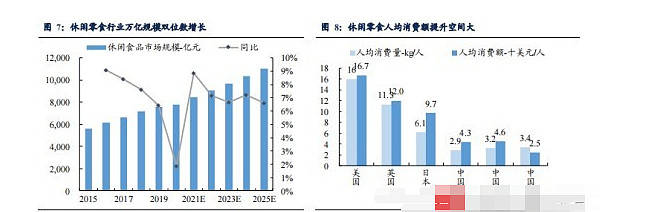

2.休闲零食行业近万亿市场 , 人均消费量提升空间大 。

根据Frost&Sullivan数据显示 , 预计2020年我国休闲食品规模将达到7749亿元 , 近五年复合增长率达6.64% , 在国内人均可支配收入提升及消费结构升级的驱动下 , 休闲零食行业近年有望持续维持高景气度 。 对标英国、美国、日本等发达国家的人均消费量和消费额 , 我国的零食消费仍有较大的提升空间 。 随着国内城镇化进程的持续推进 , 可选享受型消费预计占比有望持续提升 , 量价驱动下行业成长空间依旧广阔 。

文章图片

我国休闲食品行业仍较为分散 , 行业整合空间大 。 根据Euromonitor数据 , 2020年我国包装休闲零食行业Cr5为17.3% , Cr10为26.9% , 相较于日本、美国 , 集中度仍有提升空间 。 伴随着我国休闲食品公司相继上市后获得资本赋能 , 以及消费升级背景下消费者的品牌意识加强 , 休闲食品的品牌化率以及市场集中度均有望继续提升 。

文章图片

四季度的方向在哪里 , 近期通过前三季的数据分析 , 得到一只具有极大潜力的翻倍股!一只军工股+新能源+医疗 , 是国内最大的军用光电连接器制造企业 。

下面具体讲解一下逻辑:1.垄断+技术 。 国内的军工产业极具垄断性 , 为优质的头部军工企业创造得天独厚的客户资源 。 国内连接器军品市场集中度相对较高 , 公司作为军用连接器龙头 , 市场份额 40.67% , 稳居第一 。 2、业绩稳定性和确定性独一无二 。 3、重视研发投入 , 新品快速迭代保证长期竞争优势 。 4、发展路径好 。 公司采用“品类拓展+系统集成”的发展路径 , 通过单一连接器系统级的扩张来提高产品附加值和客户粘性5、不愁订单 。

有兴趣的朋友 , 寻寻寻 and7834 注明你是狐友 即可 , 有我圈子的朋友都是有实实在在的收获的 , 可以看到把握任何一支都是一笔大的收获 , 如果想对手中个股接下来的趋势一目了然 , 或者操作强势黑马 , 相信我的实力 , 不会让你失望 。 肯定有人会好奇 , 我这么牛怎么会告诉你 , 很简单:名气!

3.行业格局:线上三强格局显著 , 线下百舸争流

线上渗透率逐年提升 , 三强寡头竞争格局显著 。 线下各细分渠道百花齐放 , 行业集中度提升潜力大 。 整体休闲零食行业格局分散 , 据欧睿数据显示(2020年其数据口径为1375亿元) , CR10不足40% , 对照弗若斯特沙利文等目前超7000亿的市场空间预测口径来看 , 行业集中度提升空间仍非常大 。 线上端 , 据淘数据表明 , 线上零食市场CR3分别为三只松鼠、百草味、良品铺子 , 市占率在2021H1分别为8.2%、5.8%、4.3% , 第四位市占率不足1% 。 后电商时代流量获取成本提升明显 , 龙头具备一定的品牌势能 , 小品牌逆势破局难度提升 , 线上三强竞争格局具备一定的稳固性 。 目前线上龙头纷纷布局线下趋势显著 , 三只松鼠2016年起布局投食店和联盟小店 , 良品铺子布局智慧门店等 , 预计三强线上价格战态势将趋缓 , 竞争格局优化下龙头盈利能力有望提升 。 线下渠道中 , 商超以百事、达利园、洽洽等为代表 , 单品牌店以良品铺子、来伊份、三只松鼠等为代表 , 集中度低 , 处于百花齐放阶段 。 商超卖场等线下零售终端人流量呈现有所下降 , 单品牌店做为线下零售销售渠道的重要补充 , 有望吸引人流量获得快速的发展 。

推荐阅读

- 品牌|过新年 办年货 良品铺子携手天猫超品日带来高品质年礼

- 食品|“鱼类零食第一股”劲仔食品为何游不动了?

- 食品|4种食物,比泡面垃圾多了,还有很多家长常买给孩子吃!

- 成都|良品上桌,成都人记忆中的年味儿回来了

- 调整|直击股东会|盐津铺子:股权激励指标下调后压力仍不小 消费突围之道何在?

- 品牌|2次登上超级品牌日,良品铺子为何总能抓住“天猫”的心?

- 品牌|阿里巴巴自有零食品牌“棒倍特”上线,商标已准备就绪 !| 企业合规

- 食品|教育部通知,中小学校园内这一设施将被取消,学生一时间无法接受

- 金年|良品铺子,真的能讲好长期故事吗?

- 食品|欣善怡Nutri-Brex麦片,明星都在吃的健康早餐