??在2021年下半年整体楼市降温的背景下,房地产市场连续多个月下滑,2021年11月,29个重点监测城市商品住宅成交面积环比下降4%,同比跌幅扩至32%,较2019年同期下降19%。

??在这其中,一线城市相对保持坚挺,环比增长10%,但同比仍下降17%,二、三线城市成交持续低迷,环比下降7%,同比不仅下降,跌幅还扩大至35%。

??房企方面,2021年11月百强房企单月业绩规模明显较10月回落3.4%,自7月以来百强房企单月业绩连续下落,11月降幅进一步扩大至37.6%,其中超8成房企单月业绩同比下滑,下滑的房企中,超半数同比降幅大于30%,同环比双降的企业数量增至56家。

??我们认为,随着企业冲刺全年业绩,成交有望企稳回升,但整体回升幅度或有限。

??百强房企11月单月业绩同环比双降

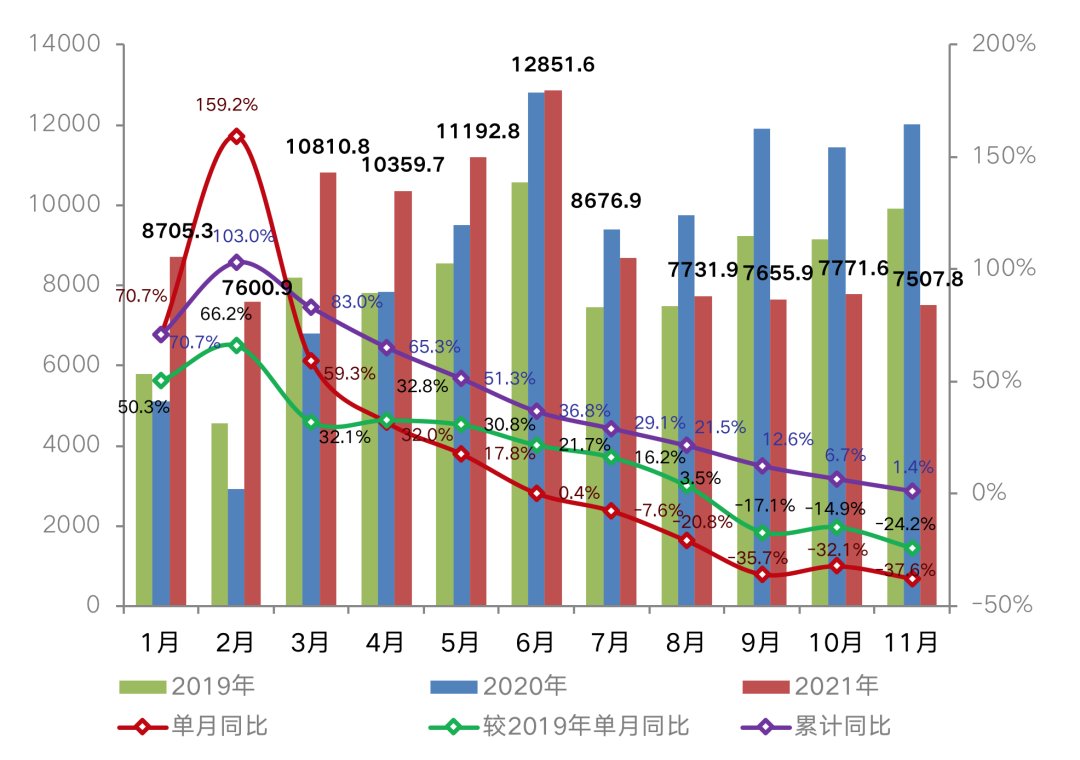

??受下半年市场明显降温的影响,2021年11月百强房企实现销售操盘金额7507.8亿元,单月业绩规模较10月环比明显回落3.4%。实现全口径金额8450.3亿元,单月业绩规模较10月环比明显回落5.9%。11月单月业绩同比也延续了自7月以来的下跌趋势,且降幅进一步扩大至37.6%。

??累计来看,截止至2021年11月,top100房企实现销售操盘金额100865.2亿元较2019年和去年同期分别增长13.8%和1.4%,累计业绩增速进一步放缓。

??表:2021年1-11月百强房企业绩表现及同比变动(亿元)

数据来源:CRIC

??图:2021年1-11月百强房企单月操盘业绩表现及同比变动(亿元)

数据来源:CRIC

??TOP30房企保持规模优势

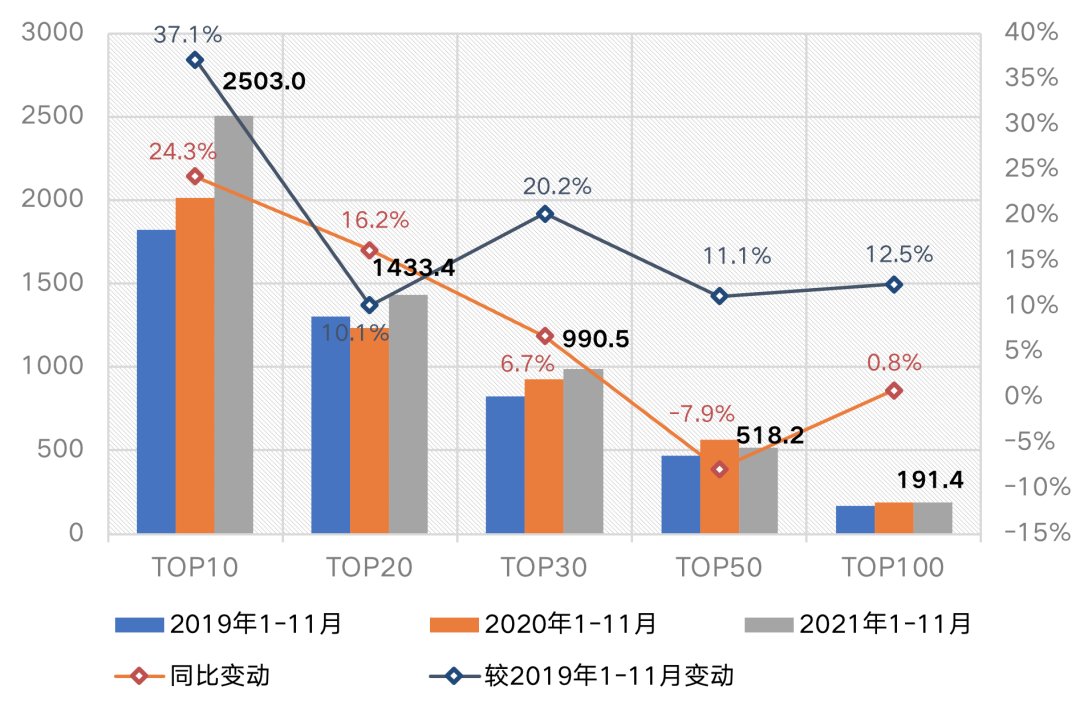

??具体到企业表现,2021年1-11月,百强房企在各梯队销售门槛继续提升的同时,规模增速也呈现一定的分化, 行业竞争加剧。其中,行业龙头房企继续稳健增长、保持规模优势,top10房企1-11月销售操盘金额门槛达到2503亿元,同比增幅达24.3%,较2019年增长37.1%,在各梯队中增长最高。

??TOP20房企1-11月销售操盘金额门槛达到1433.4亿元,同比增幅达16.2%,较2019年增长10.1%。TOP30房企1-11月销售操盘金额门槛达到990.5亿元,同比增幅达6.7%,较2019年增长20.2%,与其他梯队房企出现一定程度的分化。

??从各梯队来看,前30强门槛依然保持一定的增长,而TOP50房企销售操盘金额门槛则较去年同期同比下降7.9%至518.2亿元,top100房企的销售操盘金额门槛为191.4亿元,较去年同期基本持平。由此看来,目前TOP30已然成为分水岭。

??图:2021年1-11月top100房企销售操盘金额入榜门槛及变动(亿元)

数据来源:CRIC

??同环比双降的百强房企数量增至56家

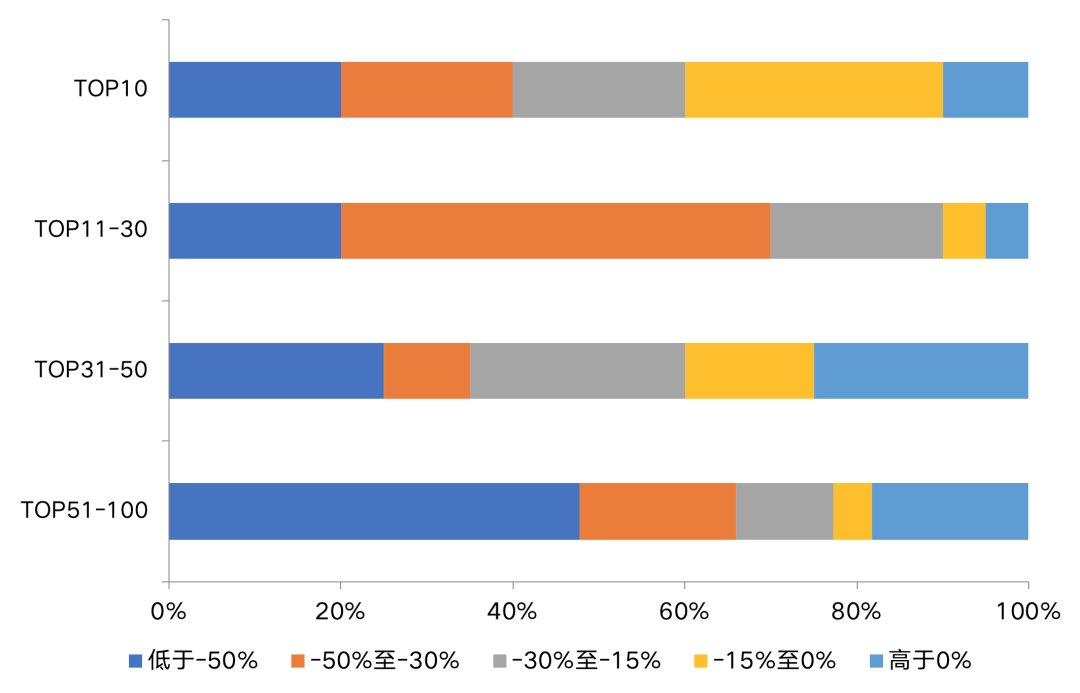

??值得注意的是,2021年11月百强房企中逾8成企业单月业绩同比降低,其中超过半数的房企同比降幅大于30%。同时,包括绝大部分TOP30房企在内,有近9成企业单月业绩不及上半年月均水平。

??11月房企单月业绩表现不及上半年及历史同期,同环比双降的百强房企数量较上月有明显增加,达到56家。

??图:2021年11月各梯队房企单月业绩同比分布情况

数据来源:CRIC、企业公告

??超6成二、三线成交跌幅扩大

??从市场层面来看,2021年11月,房地产市场持续转冷,29个重点监测城市商品住宅成交面积环比下降4%,同比跌幅扩至32%,较2019年同期下降19%。

??在这其中,一线城市环比增长10%,但同比仍下降17%。其中,北京、广州和深圳成交环比涨幅皆超20%,而受签约政策影响,上海成交环比跌幅近两成。

推荐阅读

- 楼市|房子降价对楼市而言反倒是件好事

- 住房公积金|疫情之下,打破唯价格论 预见天津楼市未来趋势

- 西安|2022年西安楼市首批2537套价格公示,到底哪个更值得抢?

- |2022年1月20日淮北楼市 淮北备案42套

- 兰州|1月的兰州楼市,该折腾还是得折腾

- 台州|杭州房价连续上涨12个月,涨幅领跑全国,楼市要回到2016年巅峰?

- 武汉|合肥楼市新房火热的原因找到了

- 楼市|央行降息+官方喊话!重庆楼市现在还有多少人愿意入场?

- 律师|1月20日大湾区楼市动态

- 购房置业|楼市暖风来了央行提前降息,地方降低首付,最高给购房补贴200万