出品 l 观点财经

作者 l 橙子

正所谓背靠大树好乘凉,用来形容信达地产很贴切。

作为一家央企背景的上市房企,信达地产(600657)自2008年成立以来似乎无欲无求,对销售规模毫不在意。

根据中指研究院数据,今年1-11月信达地产销售额创历史新高,却也才338.1亿元。而根据信达地产2020年年报数据,其整个2020年也才210多亿销售额。

这样的销售规模放在当前一众千亿房企中,实在有些低调。不过,也正是由于整体盘子不大,信达在债务表现方面,尽管也存在不少问题,但至少相对可控。

不过,信达地产209.29亿元的对外担保余额,超公司最近一期经审计净资产的86.45%,也难免让市场对缺乏规模支撑,且盈利质量一般的信达地产捏了把汗。

近日,信达地产发布公告称,将为旗下全资子公司广东信达地产提供累计规模不超过3亿元的融资担保。

图片来源:信达地产官方公告

央企背景的信达地产

最新销售创历史新高

在聊信达地产盈利质量之前,不得不再提一下它的股东背景。

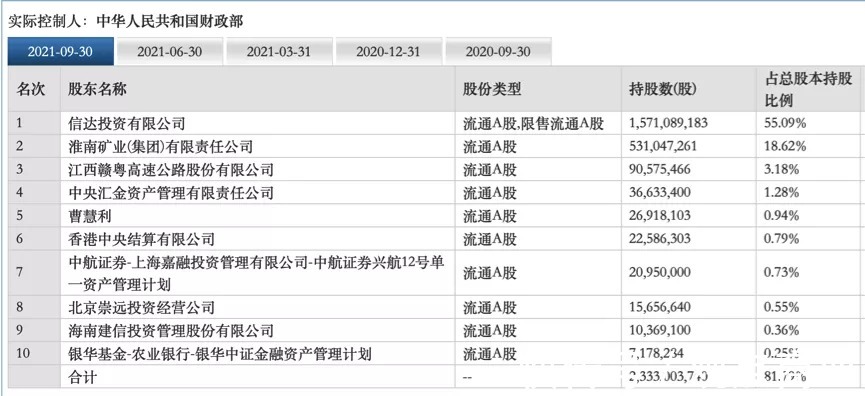

根据信达地产最新股权结构来看,其大股东仍为信达投资,是中国四大资产管理公司之一,纯正央企中国信达资产管理的子公司。

因此从根上看,信达地产也算大半个央企。

图片来源:东方财富

这样的股东背景,也为信达提供了相当便利的融资条件。

根据其半年报相关数据,今年1-6月,信达多笔债券平均票面利率只有4.4%-4.7%,平均资产负债率也只有75%左右。

根据其2020年年报:

公司剔除预收款后的资产负债率约为69.52%,净负债率约为68.07%,现金短债比1.11,“三道红线”全线达标。

可以看出,信达地产的融资条件比目前大多数房企要好很多,因此在规模扩张方面,理论上信达更有资本优势。

但事实却并非如此。

2018年,信达实现上市以来的最好销售成绩,但也仅为309.68亿元。

到2019年,信达地产销售规模则出现明显下滑,全年仅实现销售额265.58亿元。

再到2020年,信达全年销售规模进一步降至210.33亿元。

不过,从今年最新销售情况来看,338.1亿元的销售数据已经是信达地产历史新高。

相比其他房企,信达突破400亿销售规模似乎比其他房企突破1000亿还难。而且,信达地产在城市布局方面,也多集中二三线城市。

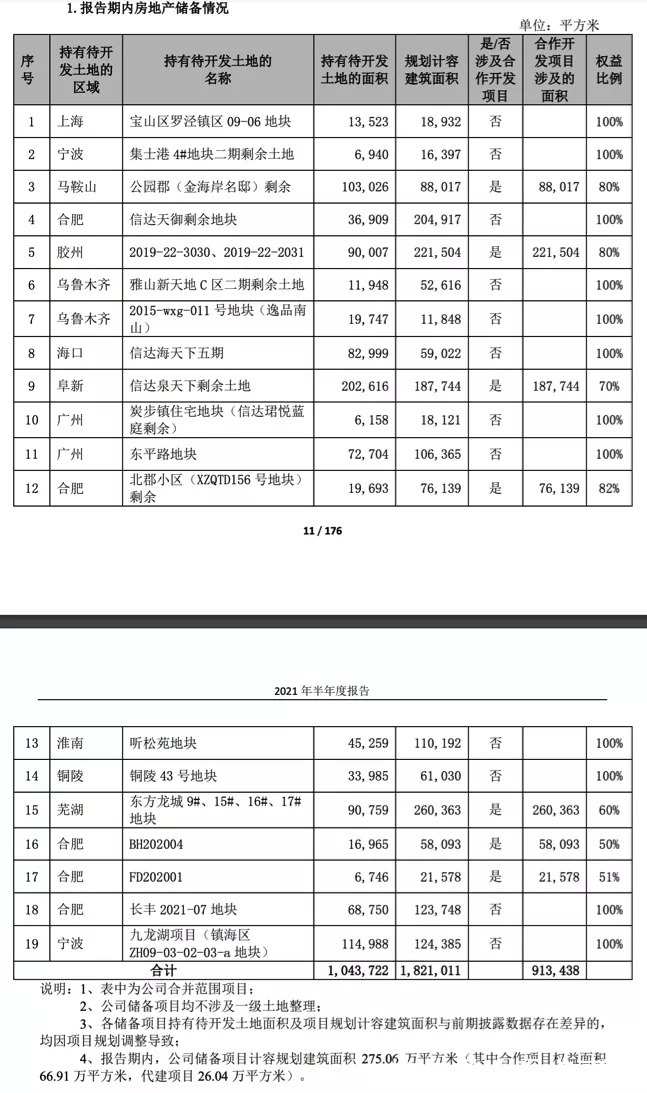

根据其2021年半年报,截至今年6月,信达累计土储面积为275.06万平方米,其中大部分位于二三线城市。

图片来源:信达地产2021年半年报

此外,除了土储结构过于集中,在拿地策略方面,信达地产也广为诟病,被称为“地王收割机”。

【 地王|背靠大树,信达地产就能高枕无忧?】根据公开信息,2015年至2017年,3年时间,信达地产以440亿的总代价,连夺“八大地王”。

今年7月2日,信达地产以8.11亿元竞得安徽马鞍山1宗住宅用地,其溢价率高达73.29%。

而在更早些时候,6月18日,信达地产在安徽合肥同样竞得一宗住宅用地,成交价超8.5亿元,溢价率也超过30%。

而且从实际销售情况来看,信达高价拿地也在遭受反噬。

地王表现一般

信达盈利质量低迷

2015年底,信达拿下深圳坪山地王,但销售并不理想。

推荐阅读

- 融创中国|融创退出多个项目,内媒﹕武汉70亿元地王由首创接手

- 武汉|光谷中心城当前地王住宅项目来了

- 地王|光谷花山生态城地王|城投·碧云原著项目公示

- 十字路口|韩国地王地价13年来首次下跌 店铺接连关门

- 地王|165亿!瑞安联手城建夺武汉总价地王

- 信达地产|背靠大树,信达地产就能高枕无忧?

- 日照|舆论持续发酵,日照拍出新“地王”,对楼市有什么影响?

- 地王|家里有房的要注意了,房子周边如果出现这5种迹象,不要着急卖了

- 地王|家里有房的留意了,房子周边要是出现以下5种迹象,别急着转卖了

- 政务|起拍价近6亿!2022年第一个“新地王”即将诞生!离你家近吗?