样板间|2022换房日记 篇二:艰难买房路,买房全过程真实分享( 四 )

根据武汉市公积金贷款政策,首套房最高贷款额度为70万,二套为50万。因为队友买第一套的时候他已经用过一次公积金了,虽然房子卖了,贷款也结清了,但是如果这次再用的话,最高额度就是50万,并且利率也是按二套执行。武汉公积金贷款首套房利率为3.25%,二套房利率为3.575%。

虽然这次购房公积金部分的最高可贷额度是50万,但是聊胜于无,我们还是选择了组合贷,因为队友的公积金的余额基本覆盖了他之前每个月的还款,所以账户剩余额度不足,因此我们这套房的主贷人只能是我。

对了,公积金还贷是可以从夫妻双方账户一起扣除的,比如我的账户钱不够的时候可以从队友的账户划扣,当时审批完后系统自动做了这项操作,已经默认如果我的账户余额不足时,自动从我的队友账户划扣。如果没有办理的话,可以在支付宝里的“武汉公积金管理中心”——“业务办理”——“公积金还款”——“按月委托划扣还款”办理即可。

3、付首付、网签、签银行贷款合同上文有提到我们付首付分了2次,第一次是1月26日,我们找朋友凑了点钱,先交了那50万,我们的卖房首付款是1月29日到账的,而后又经历了过年,所以第二次交剩余首付是在2月10日,按照3成首付算,应补齐63万剩余首付款即可,但是队友想多交一点首付款,于是又找他朋友凑了点,最后交了107万,也就是房子总价377万,首付款157万,共计贷款220万,贷款年限30年,等额本息。

第二次付首付的时候进行了网签和银行贷款合同,需准备双方的收入证明、银行流水、贷款银行的银行卡(主贷人办理即可)、征信、户口本、身份证、结婚证等资料,那天最深刻的就是签了一堆字,按了无数个手印。

4、贷款审批因为我们是组合贷,再加上我们单位公积金是当月缴纳上月的,所以耽误了几天,客户经理是在我们单位缴纳公积金后2月19日正式测算我们的公积金额度,最后确定公积金贷款49万,商贷171万。

提交材料后就进入审批环节了,审批过程中我有接到贷款银行中心的核查电话,就是问了一些我们购房的基础情况,并且我司HR部门也有收到调查电话,证实我的在职信息。2月21日商贷审批,商贷审批完后公积金才开始审批,公积金3月1日受理,3月7日完成终审。

5、放款3月7日商贷和公积金分别进入抵押手续办理中,3月8日我就收到了公积金和商贷放款成功的短信,放款速度还是挺快的。放款完成后,次月也就是4月20日开始还款,第一期的还款额稍微多点,后面就稳定一样了。

对了这里插播一句,因为我们是置换,买房、卖房时间轴几乎是同步在走,因为过户完成后才能恢复首套资格,不然商贷就得按二套利率计算。所以如果也是和我们一样置换,并且无法估算过户时间的话,是可以和开发商谈延期网签的,据我们的了解一般是可以谈到延期1-4个月的,如此一来就可以无缝对接上了。

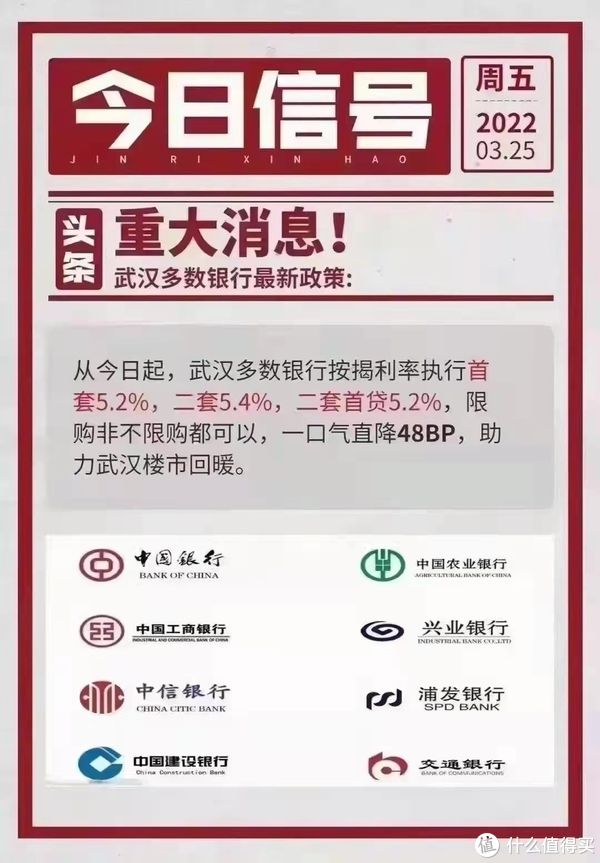

说到利率,就很无奈,我们当时批的时候是按照首套5.63%的利率执行的,然后3月25日就出新政策了,武汉房贷利率大幅下调,从3月26日起,首套LPR+60BP=5.2%,二套LPR+80BP=5.4%,分别下调了0.43%和0.48%,就挺世事难料的。

No.5 购房值得讨论的几个点1、等额本金VS等额本息我们知道月供=月供本金+月供利息。而房贷有两种方式:

推荐阅读

- 用地|东莞2022年计划供应39宗宅地 总涉面积达190.90公顷

- 花都|黑铁时代,房企怎么做“时间的朋友”?

- 2022年成都首轮集中供地落幕,4宗地块均底价成交|集中土拍⑨| 新都区

- 建筑面积|三个“维度”帮你选出2022春季买房必看盘

- 公摊面积|【贝壳成都见闻】2022集中土拍:宗地四国宾47.18亩

- |选房是东边套好,西边套好,还是中间好?看完你就知道!

- 郑州|疫情期间亲眼见证了几个郑州的朋友房贷快还不上了

- 重庆|2022年房价会涨吗?房企给出预测:行业规模基本到顶!

- 购房置业|2年时间,有110万套房子主人选择断供,我劝普通人别轻易贷款买房

- 龙泉驿|2022年泉州购房的三个梯队与三个阶层!