来自中国金融40人论坛的一份居民部门资金流量研究揭示了三个趋势:

2015年之后居民部门的资金流出增量持续高于资金流入增量,且两者没有收敛的趋势;

在流入端,虽然劳动者报酬是最大的流入项,但新增信贷已经超过社保流入,成为占比第二的流入项;

在流出端,偿本付息支出在快速增加,甚至会取代购房支出成为第二大支出项。

这份报告的一个重要结论是,债务扩张会通过刚性增加的偿债支出,让居民部门面临越来越大“入不敷出”的压力。为维护资金流量表的平衡,降低消费或减少购房就成了居民部门的现实选择。

根据日本的发展历史,也可以直观地看到居民负债率与人口出生率之间的负相关:

日本在1974年的时候人口增速遇到向下拐点,同期居民部门负债率接近40%,在2004年人口负增长的时候,居民部门负债率在65%。

截止2021年第四季度,中国居民家庭部门的负债率已经达到了62%,高于新兴市场国家的平均水平,低于欧美日。但如果以可支配收入而非GDP作为分母,我们的居民负债水平已经冠绝全球。

总言之,人口集聚效应成就了房地产的规模扩张,但已经进入尾声;房地产规模扩张伴生的高房价、高杠杆,形成了对人口增长的重大威胁,正在加剧老龄化及少子化趋势。

03

房价更低生育更旺?

用房地产刺激生孩子的理论,不止一人提出过。最有影响力的想法之一来自携程创始人梁建章,他主张给多孩家庭提供购房优惠:

「如果多孩家庭买房可免除土地价格,那么购买价格就会降到原来的一半以下,这将大大减轻多孩家庭的买房负担。具体实施上,可以对已经有多孩的家庭买房直接降价,能实实在在地提升内需。」

听起来既能催生房地产刚需,又能刺激生育提高人口出生率,何乐而不为?

但回看近邻日本的历史:上世纪90年代泡沫经济破灭后,日本房价一溃千里,房价收入比回到了较低水平,购房利率也随着政策利率下调逐步走低。不过,较低的房价和较高的住房负担能力,既没有形成房地产牛市,也没有延缓老龄化、少子化——直到2019年,东京都市圈的土地价格才缓慢复苏到上世纪90年代初的历史高峰水平,而1993年后日本的总和生育率就再未回到1.5%上方。

表象上,老龄化社会的最大特征就是需求不足,即低物欲社会。用超市和百货公司作为必需消费和可选消费的代表,2000年1月至2019年12月,日本的超市销售额仅增长2.1%,而百货公司销售额则下滑了38%。不管出于自住还是投资,房地产也是基于需求进行扩张的消费品或资产。日本人没有因为房子便宜就去买,更没有因为房价低了就生孩子。

根源上,房地产泡沫虽然破灭,但债务依然存在。上世纪80年代,房地产为日本的居民部门创造了短暂的财富效应,但是带来的负债却是长期的。地产泡沫破灭后的20年间仍有大量日本人在为90年代初及此前购买的房产偿还贷款,但所买房屋早在当年经济泡沫破灭时就已经被银行收走了。

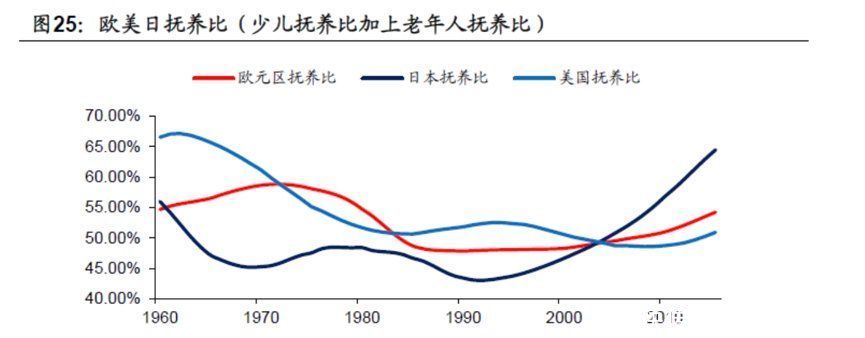

日本的教训表明,低廉的房价无法刺激生育,减缓老龄化及少子化。而一旦房地产泡沫破灭,形成庞大的全民债务偿付压力,将会进一步加剧老龄化和少子化。从抚养比数据看,1990年泡沫经济时代过后,日本的少儿及老年人合计抚养比持续攀升,从45%之下一跃至65%附近,即每100名劳动人口要养活65个非劳动人口,成为全世界劳动力人口负担最重的国家。

人口繁衍是房地产市场繁荣的基础,短期的多孩家庭放松限购也会产生有效需求托底楼市下行。但长期看,人口问题是制约中国房地产市场的最大挑战,房子的源头是孩子,但孩子的源头不是房子。

推荐阅读

- 房价|耶鲁大学教授:2024年之前房地产泡沫会破了

- 房地产行业|祥生地产或成“反面教材”?员工离职,业主拉横幅维权?咋回事?

- |房地产以后也是这个下场

- 业务|矩阵股份:样板间软装设计生意 深度绑定房地产行业

- 房地产业|贷款买的房涨多少不会亏

- 房地产业|东城\简易楼公房腾退\方案:产权房+1.333倍货币补偿

- 房贷利率|房地产救市大潮来袭!降首付只是开胃菜,未来零利率值得期待

- 上城|房地产:能带动500多个行业、2000多个专业,真的不能跌?

- 房价|实体经济需要房地产来带动,成都不能再等了

- 购房置业|买房发1万元补贴放松限购,不如让房地产商自行降价:五一你会去买房吗?