??2022年以来受市场低迷行情影响,叠加3月以来奥密克戎疫情多点爆发,整体楼市表现相对惨淡,下行压力加剧:

??供应层面,房企“躺平”心态严重,推盘积极性较低,使得累计供应同比降幅持续扩大;成交层面,重点城市新开盘和成交量较3月均不同程度继续回落,同比降幅继续扩大至六成,前四月累计降幅也不断扩大。仅一线城市新增供应环比增加,成交亦仅限于北京继续转暖 ,广州核心区缓慢复苏,杭州、宁波、合肥 、长沙等市场转弱.

??当前各地都有不同程度政策“松动”提振楼市,纾困政策对市场复苏还是起到一定积极作用,但政策方向和实施力度还在与市场博弈过程中。房地产市场能否真正回稳,关键在于更大力度的刺激性政策落地,尤其要下调核心城市二套房首付比例,才能有效激活相对充裕的改善性购房消费。

??新房供应高位回落 仅一线相对“坚挺”

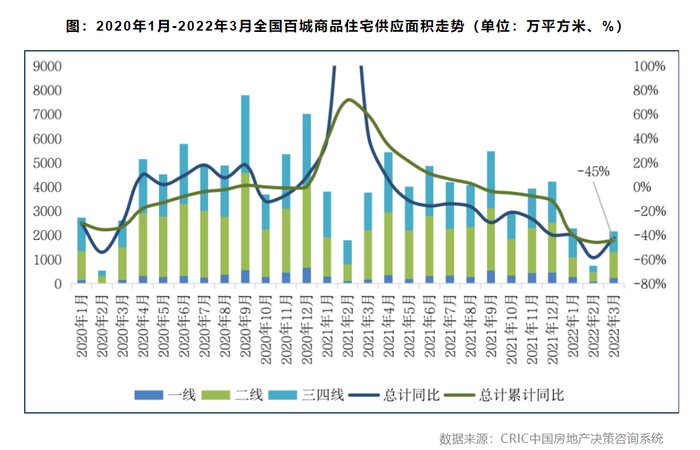

【 三线城市|丁祖昱:5月房地产市场是否会迎来拐点?】??2022年一季度全国商品住宅供应疲软,市场低迷叠加多地疫情反复因素使得房企推盘积极性大降,“躺平”心态严重。据CRIC监测,一季度百城新增供应5166万平方米,环比2021年四季度下降53%,同比下降45%,甚至较2020年(新冠疫情初次爆发)同期下降12%。新房市场供应规模降至近三年历史低位。

??不同能级城市呈现出显著分化。一线城市保持较好供货节奏,一季度新增供应531万平方米,较2021年同期仅微降1%。一线城市在下行周期下成交延续热度,房企积极入市争取尽快销售回款,因此一季度推盘量与往年相当。相反二三线城市供应量断崖式下滑,一季度二线和三四线城市新入市住宅规模较2021年四季度进一步下降,环比和同比降幅均接近50%,甚至低于2020年新冠疫情爆发初期。

??据CRIC监测,30个重点城市新增供应面积1331万平方米,环比下降5%,同比回落59%,前4月累计同比下降49%,整体供应仍处低位且跌幅扩大。

??一线城市供应显著放量。4月整体供应面积256万平方米,环比增20%,同比降26%,前4月累计同比下降11%。北京在市场明显复苏之后,多盘集中加推,4月供应量同、环比分别上升了103%和202%。上海全域静态管理,同环比降幅均在9成以上。广州环比增加138%、深圳供应环比回升22%。

??低迷行情叠加疫情影响,热点二三线城市房企推盘积极性不高,供应量稳步回落。26个监测城市4月合计供应1076万平方米,环比回落10%,同比降幅达63%,前4月累计供应量较2021年同期下降53%。18城呈现出同环比齐降,仅南京、合肥、常州、福州等环比显著回升。

??造成供应低迷的无外乎以下三点:

??一是新房成交低迷,房企不愿推盘入市打击市场信心。2022年一季度市场下行进一步加剧,在售项目普遍遭遇去化困难的情况下,房企不愿继续新增房源入市。

??二是房企暴雷后“停工潮”延误施工工期,降低潜在供应规模。2021年多家民营房企遭遇债务暴雷,受此影响下多地出现项目停工现象。2021年7月起全国房屋新开工面积累计同比进入负增长区间,至2022年一季度累计同比下降17.5%。

??三是多地疫情反复,“静态”管控下新盘难以蓄客入市。2022年一季度多地先后爆发了新一轮新冠疫情。“静态”管控等防疫措施打乱了既定的推盘节点,房企无法如期蓄客和开盘。

推荐阅读

- |新乡这座安逸城市,楼盘越建越多,外国人称赞的景区数之不尽

- 城市之光|成交量小幅上涨!万科金山地铁口大盘夺得周冠军!

- 杭州|杭州市城市发展由扩张转紧凑,买房请务必牢记中环这条边界!

- |预言:从现在开始,九个月后或迎来大城市房产牛市(二)

- 片区|天津首个大型片区城市更新项目规划方案公示 总投资约136亿元

- 黄浦|城市配套丨海口西海岸一重点配套将于2023年6月底完工!

- 房价|现在开始把房子卖掉,租房住是中小城市最理智的选择

- 三线城市|中海锦城小区周边配套何时开始建设?

- 金茂|全国城市房价前100,厦门竟仅次于北上深排第三,简直高得离谱

- |三四城市的楼盘卖不动了,但房价依然不跌,难道是捂盘?