万科|2022年长三角地区土储排行榜:行业新形势下的企业竞争格局变化

??导读

??需求韧性相对更足的杭州、合肥等核心城市楼市热度或将出现回温。

??◎研究员 / 马千里、谢杨春、邱娟、吴嘉茗、周奇

??■■■

??长三角地区产业基础深厚、民营经济发达,经济总量居于三大经济区首位,一直以来都是众多品牌房企的土储首选。进入2021年,房地产市场上下半年波动剧烈,此前热点城市也因调控政策收紧及大环境调整而遭遇楼市下行,地市热度也随即走低。在此背景下,2021年末房企在长三角土储格局如何?较2020年有发生了那些变化?规模房企和本地房企的拿地策略又有何变化?进入2022年,上层调控环境明显放松,部分城市也因此出现回温信号。那么,对于房企来说,接下来可重点关注的城市有哪些?

??为此,本文首先就疫情之后长三角地区的楼市和地市走向进行梳理;第二部分则对长三角地区各房企的土储格局进行系统分析,并总结出各类房企的拿地特征和规模变化,第三部分则对典型企业的布局特征、拿地策略进行深度剖析,总结出各类房企的布局差异,最后则基于以上研究,对未来土地市场从城市布局、拿地时机和重点关注城市等方面做出综合预判。全文主要结论如下:

??长三角土拍热度率先现回暖信号,杭州、合肥首拍多宗地封顶。

??疫情多点爆发加剧市场下行,但核心城市库存压力仍然较轻。

??疫情下长三角需求韧性凸显,22家房企长三角土储货值超两千亿。

??头部房企规模优势仍旧明显,绿城、滨江等浙系房企地缘优势突出。

??龙湖、保利、招商等长三角布局扩容,中南置地显著收缩。

??核心城市房企竞争最为激烈,购买力弱、人口外流的皖北区域房企入驻意愿较低。

??碧桂园保持布局41城,“全覆盖”型企业增至10家

??积极围绕4大核心城市布局,环上海与杭州湾受欢迎。

??01

??市场背景:长三角需求韧性佳

??调控环境改善下部分地市已现回温信号

??作为经济基础好、发展潜力佳的三大城市群之一,长三角一直是众多品牌房企的土储首选。尽管当前长三角楼市因行业大环境调整影响而较去年同期明显降温,但横向对比其它区域来看,因产业发达、居民收入水平高,长三角购房需求仍然较为充足,整体楼市表现也仍然最佳。并且,2022年以来,随着调控环境的改善,尤其上层明确表态支持合理住房需求后,杭州、宁波等城市的市场也开始显现回温信号。

??1、长三角土拍热度率先现回暖信号,杭州、合肥首拍多宗地封顶

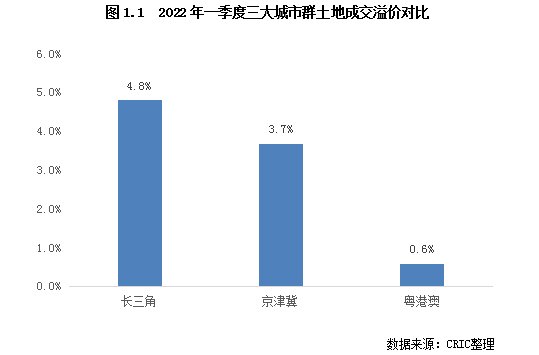

??2022年一季度,受疫情再次散发影响,多地土地出让活动受到影响,全国土地市场成交规模也因此同比大幅下降,土地市场成交热度也维持在低位运行。不过,对比主要城市群表现来看,长三角区域表现仍旧较为突出。以溢价率指标为例,长三角区域平均溢价率达4.8%,明显高于京津冀和粤港澳。

??聚焦于城市来看。在中心城市中,合肥、宁波、南京和杭州均在前四月完成了2022年首轮集中土拍。与其它已完成集中土拍的城市土拍表现来看,四城热度均属于中上游水平,均有地块触顶成交。尤其是合肥,成交24宗地中15宗触及最高限价进入竞品质阶段,其中滨湖等热点区域的优质宅地更是吸引了二十余家房企参与竞拍,整体竞拍热度较高。最终,合肥首轮成交平均溢价率高达11.2%,是已完成集中土拍中溢价率唯二超出10%的城市。杭州表现也同样亮眼,推出的60宗地中有23宗触顶成交,部分热点地块甚至吸引了30余家房企参拍,最终成交溢价率达6.4%,仅次于深圳、合肥和厦门。

推荐阅读

- 2022年米兰国际家具展往哪看?一起去洞窝App找答案

- 安徽|2022年听到最多的话题就是“经济不景气、大环境不好”,生意越做越难?

- 楼市|2022年,房子贬值25%前,楼市将会发出5个预兆,你察觉到了吗?

- fd202201号|拿地仅10天!万科肥东FD202201号地块已有挖掘机进场

- 数据|下降2.7%!2022年1-4月份全国房地产开发投资数据发布

- 下降|国家统计局:2022年1-4月全国房地产开发投资同比下降2.7%

- 金科|万科金域国际,台江区安商房2.6W,怎么看?

- 楼市|一图看大湾区2022年最新楼市松绑政策

- 小学部|9所可直升!15所可就近直招!2022年禅城民办校招生方案出炉!

- 淄博|地产人的22条军规(下):公元2022年,地产人的未来宇宙