万科|2022年长三角地区土储排行榜:行业新形势下的企业竞争格局变化( 三 )

??长三角总土储货值超过2000亿的16家企业也多为2021年销售额TOP30房企(仅宝龙、德信、瑞安及祥生未在前30之列)。除了上文提到的TOP6房企,央企保利发展的土储额也超过了4000亿元,规模优势也较为凸显。值得注意的是,长三角本土民企新城和中南置地,因资金流动性的压力影响,2021年拿地节奏明显放缓,因此其位于大本营的土储货值也较上一年有所收缩,不过仍在3000亿元以上。

??此外,走全国化布局的宝龙地产、世茂集团等闽系房企、中梁、滨江、德信等浙系房企、粤派房企中海,在长三角区域总土储排名居于前TOP20,规模不容小觑。尽管2021年下半年以来,整体市场环境转冷,大部分民营房企在资金压力下也拿地动作几乎暂停,但以保利发展、招商蛇口、中海为代表的央国企及万科、绿城、龙湖、滨江等为代表的优质民企仍进一步增加了在长三角的土地储备,尤其是这些房企于21年下半年获得的地块,利润空间较此前明显修复,为企业的中长期发展奠定了良好的基础。

??在土地储备超2000亿的房企中,主要有两类值得关注:

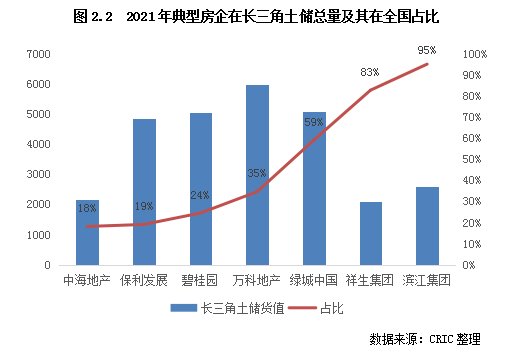

??第一类是在全国全面布局的规模房企,长三角区域的土地储备占比多在30%以下,典型如碧桂园、保利发展。这些房企经过多年的发展,已经实现全国化的布局,因此长三角地区的土储占比也相对偏低,如上文提到的碧桂园和保利发展,在长三角区域内的土储占比分别仅有24%和19%,相对其它规模房企偏低。不过,碧桂园和保利发展在长三角的布局也明显不同:作为深耕三四线城市的典型房企,碧桂园在长三角区域的土储也多位于三四线城市,核心一二线城市的占比仅约在两成左右;而保利发展在长三角的布局主要是以一二线城市为主,2021年保利发展在上海、南京、合肥、杭州、苏州、宁波的土储总额占长三角的64%,其中上海就高达23%;三四线城市多集中在浙东、苏南等强三四线城市,譬如温州、金华、台州、常州等,比重均不超过5%。2022年,保利发展在楼市热度仍旧低迷、整体拿地较为谨慎的大背景之下,仍在长三角积极拿地,参与了合肥、南京、杭州等核心城市的首轮集中供地,并在合肥成功斩获两宗优质住宅用地,足以可见其对长三角区域的看重。

??第二类为深耕长三角的房企,尤其是浙系、苏系房企,在长三角的土储货值方面表现抢眼,譬如浙系房企里绿城、滨江、祥生等。作为本土企业,对区域内市场熟悉度、深耕程度、以及良好的政商关系,使得其在长三角一体化土储竞争中具有一定先天优势。典型如发源于杭州的滨江,2021年在长三角区域内总土储货值高达2576亿,占其总土储占比的95%。作为浙江知名房企,滨江的土储布局高度集中于浙江省内,尤其是大本营杭州。新的一年,滨江也持续深耕浙江区域,并在杭州2022年首轮集中土拍中表现亮眼,以184亿元的总金额独自或联合斩获11宗优质地块,成为当日最大赢家。

??总体而言,在长三角一体化中占据先机的主要是来自部分规模房企和地方性企业。前者全国化布局多年,后者地缘优势明显。在疫情逐步得到控制过后,需求韧性较佳的长三角楼市也将率先恢复,届时这些土储将成为企业规模稳健增长的有力保障。

??3、龙湖、保利、招商等长三角布局扩容,中南置地显著收缩(略)

??4、核心城市房企竞争最为激烈,购买力弱、人口外流的皖北区域房企入驻意愿较低(略)

??03

【 万科|2022年长三角地区土储排行榜:行业新形势下的企业竞争格局变化】

推荐阅读

- 2022年米兰国际家具展往哪看?一起去洞窝App找答案

- 安徽|2022年听到最多的话题就是“经济不景气、大环境不好”,生意越做越难?

- 楼市|2022年,房子贬值25%前,楼市将会发出5个预兆,你察觉到了吗?

- fd202201号|拿地仅10天!万科肥东FD202201号地块已有挖掘机进场

- 数据|下降2.7%!2022年1-4月份全国房地产开发投资数据发布

- 下降|国家统计局:2022年1-4月全国房地产开发投资同比下降2.7%

- 金科|万科金域国际,台江区安商房2.6W,怎么看?

- 楼市|一图看大湾区2022年最新楼市松绑政策

- 小学部|9所可直升!15所可就近直招!2022年禅城民办校招生方案出炉!

- 淄博|地产人的22条军规(下):公元2022年,地产人的未来宇宙