万科|2022年长三角地区土储排行榜:行业新形势下的企业竞争格局变化( 四 )

??布局差异:企业持续深耕布局

??规模房企更青睐核心城市

??2021年开启集中供地以来,不同的城市群、城市之间市场热度进一步分化,长三角市场在房企投资布局选择中持续处于“优先级”地位,大部分企业在坚持深耕长三角战略之下,在长三角区域布局更加广泛。长期来看,在集中供地模式下,进驻乃至深耕长三角的房企正在持续增加,未来土储、销售的竞争将更加激烈。

??1、碧桂园保持布局41城,“全覆盖”型企业增至10家

??从企业在长三角总土储分布情况来看,碧桂园依然保持着覆盖面广的优势,布局城市数量多达41个;此外绿地、新城的城市布局数量也超过了35个。以布局超过25城作为完成“全覆盖”的标准来看,2021年末共有10家房企在长三角完成了全覆盖,较2019年末增加了5家,旭辉、弘阳、金地、万科和建发均加入了全覆盖阵营,可见近一年企业在长三角布局的积极性较高。

??其中除了碧桂园、金地、万科和建发以外,其他6家“全覆盖”房企均为长三角本土房企,尤其江苏本土房企上榜较多,新城、中南、旭辉、弘阳都位列布局城市TOP10,而浙江房企中仅有祥生入榜。以此来看,苏系房企布局相对广泛,而浙系房企如德信、滨江等则布局更有针对性、更加专注核心城市。

??结合总土储情况来看,总土储建面TOP10房企中,仅有5家名列布局城市TOP10之中,另外5家房企——金茂、保利、招商、德信和龙湖虽然土储总量高,但分布城市数量不多,土储更加聚焦。

??金茂在长三角土储总建面超过2000万平方米,但布局城市数量仅有17个,最主要集中于南京、苏州和温州,3个城市的总土储建面均超过200万平方米;德信在长三角也有近1500万平方米的土储建面(权益),其中超过三分之一都位于杭州,此外温州、宁波、南京、台州和徐州土储建面也超过100万平方米,在其他城市虽然有布局,但规模均较小。

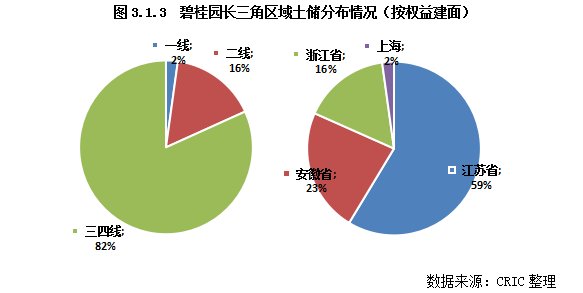

??碧桂园:长三角过半土储集中于江苏省,三四线土储占比超八成

??碧桂园早在三年前就实现了长三角的全覆盖式布局,且策略同样是坚持深耕三四线城市的战略:截止2021年末,碧桂园在长三角的土储中,权益建面的82%集中于三四线城市,二线城市占16%,而一线城市则仅有2%。据碧桂园年报显示,2021年在三四线城市的货地比达3.3倍,总体货地比达3.0倍,作为“三四线城市之王”,碧桂园深耕三四线城市具备较强的竞争优势。

??从省份来看,碧桂园在长三角土储主要集中于江苏省,权益建面超过1300万平方米,占比59%;其次在安徽省的权益建面达到540万平方米,占比23%,在浙江省的权益建面为380万平方米,占比16%;在一线城市上海,碧桂园拿地相对较少,仅有51万平方米。

??万科:聚焦一二线城市,安徽省覆盖率有待提升

??同为销售规模TOP3的龙头房企,万科也在长三角实现了“全覆盖”式布局,但是万科在城市选择上与碧桂园有明显差异,从建面分布情况来看,一线、二线城市占比分别为7%和38%,合计达到45%,比碧桂园高出27个百分点;在省份选择上,万科最重仓的省份也是江苏省,占比达到52%,其次浙江省土储占35%,安徽和上海分别占6%和7%。

??细化至城市层面,杭州、徐州和南京是万科在长三角最重仓的三个城市,总土储建面均超过200万平方米,上海、苏州、宁波和南通土储建面也都超过150万平方米。整体来看,万科保持聚焦于高能级城市,土储的结构较优、未来在长三角业绩能够得到保障。

推荐阅读

- 2022年米兰国际家具展往哪看?一起去洞窝App找答案

- 安徽|2022年听到最多的话题就是“经济不景气、大环境不好”,生意越做越难?

- 楼市|2022年,房子贬值25%前,楼市将会发出5个预兆,你察觉到了吗?

- fd202201号|拿地仅10天!万科肥东FD202201号地块已有挖掘机进场

- 数据|下降2.7%!2022年1-4月份全国房地产开发投资数据发布

- 下降|国家统计局:2022年1-4月全国房地产开发投资同比下降2.7%

- 金科|万科金域国际,台江区安商房2.6W,怎么看?

- 楼市|一图看大湾区2022年最新楼市松绑政策

- 小学部|9所可直升!15所可就近直招!2022年禅城民办校招生方案出炉!

- 淄博|地产人的22条军规(下):公元2022年,地产人的未来宇宙