万科|2022年长三角地区土储排行榜:行业新形势下的企业竞争格局变化( 二 )

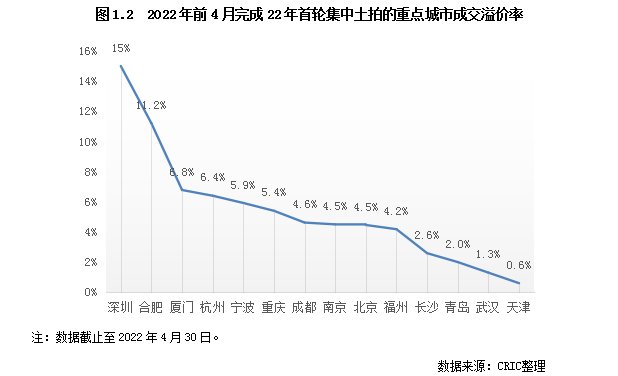

??与此同时,长三角强三四线城市的土地市场也开始显现回温信号。尽管大部分地块仍是以底价成交,但如台州、南通、海宁等城市均出现了百轮竞拍的高热现象,优质地块的竞拍热度逐渐回涨。以台州椒江葭沚街道地块为例,该地块经历了六百余轮的竞拍才最终确定竞得人,最终由绿城联合台州城投以最高限价20.09亿元+配建2.06万平方米的政策性用房竞得。

??2、疫情多点爆发加剧市场下行,但核心城市库存压力仍旧较轻(略)

??3、小结:更多宽松政策尚在路上,下半年地市热度有望回温(略)

??02

??规模排行:规模房企优势依然凸显

??龙湖、保利等房企持续增储

??疫情之下,楼市表现相对稳健的长三角区域成为房企布局的重点区域,多数头部房企重仓长三角,土储规模较上一年明显增长,譬如万科、保利发展、招商蛇口等企业在长三角的货值较上一年的涨幅都在15%以上。至于竞争格局方面,因上海、杭州、合肥等核心城市在产业发展、人口流入等方面仍旧有其它城市不可比拟的优势,因此整体竞争热度仍旧激烈,尤其是核心区的优质宅地,房企参拍积极性仍然较高。

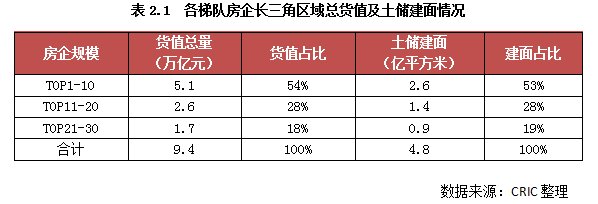

??具体来看,2021年底,TOP30企业于长三角41个城市的土地储备货值和建面总量分别达9.4万亿元和4.8亿平方米;其中TOP10房企土储货值和建面总量分别达5.1万亿元和2.6亿平方米,占比均在五成以上。根据统计局数据显示,长三角三省一市2021年商品房销售面积达3.8亿平方米,按此来看,仅TOP30企业的货值可以支撑长三角未来约1.24年的销售。

??1、疫情下长三角需求韧性凸显,22家房企长三角土储货值超两千亿

??受整体市场调整影响,长三角区域的楼市成交热度也较21年上半年转冷。但横向对比其它区域来看,长三角区域楼市表现仍然最佳,尤其是杭州、合肥等核心城市,新房消化周期都在6个月以下,楼市成交仍一定的热度。在此影响下,长三角区域也成为各大房企增储的首选。

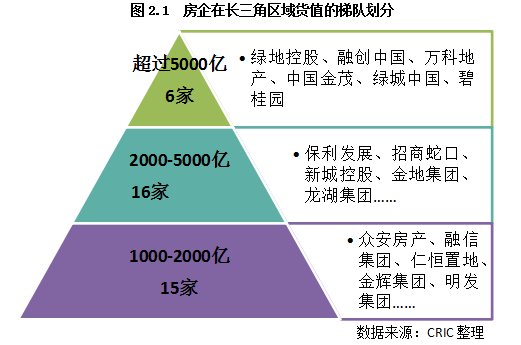

??为了衡量各房企在长三角区域的布局概况,我们梳理了典型房企在长三角41个城市的土储情况(扣除已售未结转部分),结果发现:规模房企优势依然突出,并且呈现出积极扩张的趋势。2021年在长三角41城市中的总土储货值超过1000亿的房企有37家,75%左右为千亿房企;其中在长三角总土储超过5000亿元的房企就有6家,分别为绿地、融创、万科、金茂、绿城和碧桂园,介于2000和5000亿元之间的房企有16家,涉及保利、招商、新城、金地、龙湖等规模房企。规模房企一般资金雄厚,也具有全局布局的特征,再加上长三角本就是房企布局的“香饽饽”,土储总量领先也在意料之中。

??相对于土储货值,宝龙、明发等房企土储建面指标表现较突出,土储建面排名较货值排名提前位次多在5个位次以上,尤其是明发,土储货值排在第29位,但土地建面排在第12位,提前了17个位次。这也能反映出这些企业在长三角的布局特征仍然是以三四线为主,土地价值相对较低。

??2、头部房企规模优势仍旧明显,绿城、滨江等浙系房企地缘优势突出

??具体来看,绿地、融创、万科、金茂、绿城和碧桂园等六家企业在长三角41个城市的总货值超过5000亿,领先其它房企。六家企业总土储货值占据长三角土储总额TOP30企业总和的32%,优势十分显著。其中,大本营位于长三角的绿地土储货值位列第一,2021年土储额高达7394亿元;第二位为融创,尽管21年下半年来融创因资金压力而停止拿地,但因其上半年收获颇丰,21年长三角总土储货值仍然超过6000亿,仅次于绿地。万科、金茂和绿城紧随其后,长三角土储货值也均在5000亿元以上。此外,全国化布局的碧桂园,尽管2021年规模有所收缩,但长三角土储货值也仍在5000亿元以上。

推荐阅读

- 2022年米兰国际家具展往哪看?一起去洞窝App找答案

- 安徽|2022年听到最多的话题就是“经济不景气、大环境不好”,生意越做越难?

- 楼市|2022年,房子贬值25%前,楼市将会发出5个预兆,你察觉到了吗?

- fd202201号|拿地仅10天!万科肥东FD202201号地块已有挖掘机进场

- 数据|下降2.7%!2022年1-4月份全国房地产开发投资数据发布

- 下降|国家统计局:2022年1-4月全国房地产开发投资同比下降2.7%

- 金科|万科金域国际,台江区安商房2.6W,怎么看?

- 楼市|一图看大湾区2022年最新楼市松绑政策

- 小学部|9所可直升!15所可就近直招!2022年禅城民办校招生方案出炉!

- 淄博|地产人的22条军规(下):公元2022年,地产人的未来宇宙