销售型|2021楼市年度关键词|集中供地首年 成都全面开启双限时代( 二 )

(图据四川中原地产)

??至此,22城第二批次双集中供地热度减退,房企参与积极性明显下降。据数据统计,22城第二批次双集中成交地块641宗,比第一次下降25.47%;成交金额6388亿元,相较第一次下降39.84%。北京、杭州、合肥等城市流拍和中止交易占比均超过50%;第一批次成交金额霸榜的杭州,第二次集中供地中,撤牌率高达54.8%;第一批次成交溢价率最高的重庆,在第二批次几乎全部低价成交。

??成都第二次供地75宗,终止17宗流拍6宗,占比30%,剩余宗地中50.7%底价成交,成交52宗地总计金额448亿元,位居三次双集中之首,但平均溢价率只有2.2%。

??相对其他城市来说,成都土地市场的“V”形曲线较为缓和。

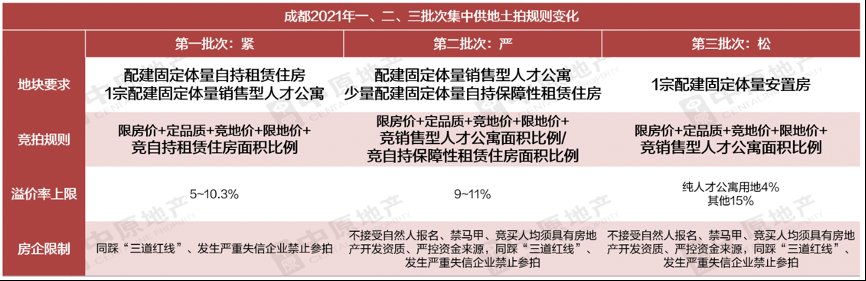

??由于成都在第二次双集中供地中出现“竞销售型人才公寓面积比例”的规则,在该批次的拍卖中,天恒在高新南区新川板块竞得得88.66亩宗地,销售型人才公寓面积比例达100%。

??第二次双集中供地整体偏冷,第三次集中供地22城中的大多数沿用“810土拍新政”要求,广州、武汉、杭州、苏州等部分城市在房企缴纳土地费用、竞买方式、限价要求等方面放松土拍限制。成都第三次双集中供地不再有固定自持和竞自持的要求,降低了土地的隐性成本。但市场热度有限,整体呈现平稳态势。

??从结果来看,成都第三批次双集中供地40宗,7宗流拍,33宗成交,成交的地块中,21宗底价成交,6宗触发限价竞销售型一类人才公寓面积比例成交。

??远达集团竞得的高新区大源58亩住宅用地,成交楼面地价19600元/平米,销售型一类人才公寓面积占比64%,为本轮土拍成交楼面价与销售型一类人才公寓面积比例最高的地块。该地块住宅清水限价28500元/平米。

??在双集中的22城中,成都土地市场有大势环境的热、冷、稳的现象,但相对来说由于土地拍卖规则的精准调整,没有大起大落、骤冷骤热的情况出现。而三次双集中土拍中成都高新区、天府新区的土地市场持续热度,并无冷却迹象。

??区域分化 回归中心

??2021年成都主城5+2区域供地上涨一倍以上,天府新区、成华区全年土地成交超千亩,成交金额分别是210亿元、180亿元,位居大成都各区土地成交金额的第一和第二。特别是城市更新积极推进、城市界面提升的成华区,名义成交楼面地价超过1.34万/ m2,仅次于热门主城锦江和青羊,可以说是成功逆袭。2022年的成华区新房市场可能会有更多高品质项目问世。

(图据四川中原地产)

??在二三圈层成交的土地数据中可以看出,郫都区成交面积虽然是中心城区第一位,但成交金额55亿元,远低于双流;成交楼面地价3623元/ m2,与青白江相差无几。

??由于最高楼面地价设置,高新南区在平均成交数据上虽然未能拔得头筹,但单宗地价最高的宗地有两宗在高新区的新川和大源板块。而销售型人才公寓面积比例竞到100%的宗地,也位于高新新川板块。高新区土拍持续竞争激烈。

??在2021年的成都土地市场,高新、天新为主的城南持续高热,新都为首的城北快速降温,让“南北断崖差”的情况更为典型。并且远郊的青白江、新津在后续批次供地量锐减,地价下滑、流拍普遍。2022年的双集中供地中,极有可能再无远郊宗地。

(2021远郊非双集中区域涉宅用地拍卖情况)

??2021远郊非双集中区域涉宅用地出让数据中,东部新区的名义成交楼面地价居首,其次是简阳和彭州。崇州、邛崃,房企拿地较为积极,未出现流拍。远郊区域,大邑和蒲江土拍市场的表现较差。

推荐阅读

- 楼市|房子降价对楼市而言反倒是件好事

- 住房公积金|疫情之下,打破唯价格论 预见天津楼市未来趋势

- 西安|2022年西安楼市首批2537套价格公示,到底哪个更值得抢?

- 厦门|2021年中国新增6座超300米摩天大楼,数量领跑全球

- |2022年1月20日淮北楼市 淮北备案42套

- 兰州|1月的兰州楼市,该折腾还是得折腾

- 台州|杭州房价连续上涨12个月,涨幅领跑全国,楼市要回到2016年巅峰?

- 契税|谢逸枫:2021年全国房价次首破万元 销售额创下35年历史最高纪录

- 武汉|合肥楼市新房火热的原因找到了

- 楼市|央行降息+官方喊话!重庆楼市现在还有多少人愿意入场?