??表3-1百城2022年3月末商品住宅库存量去化周期和同环比变动情况(单位:月)(略)

??广义库存

??土拍减少使库存保持在38.4亿平方米

??仅二线同比增5%

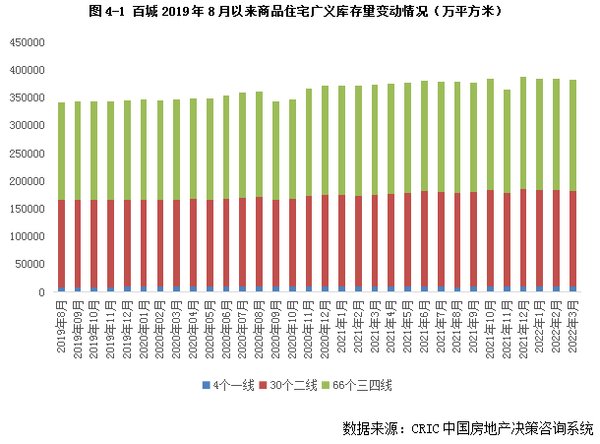

??广义库存延续高位波动态势,2022年3月末达383524万平方米,环比微降0.3%,同比上涨3%。一方面“金三”市场供需小幅回暖,供不应求格局延续,狭义库存持降;另一方面,3月份全国土地市场成交规模仍旧处于历史低位,同比去年同期有明显的差距,加之各地区坚持“保交付、保民生、保稳定”,积极推动前期停建缓建的房地产项目复工复产,推进在建项目的建设,使得未开工地块量维持稳中有降。

??不同能级城市差异显著:环比来看,一线回落7%,二线和三四线跌幅均在1%以内;同比皆增,二线增幅5%,涨幅居不同能级之首,主要源于去年基数较低影响,一线和三四线涨幅均为1%。

??一线城市均保持环比回落,无一集中土拍,成交建面环比大降38%,整体土地成交规模受限下,未开工地块量整体稳中有降;同比来看,北上广州持降,降幅均在10%以内,深圳稳中有增。

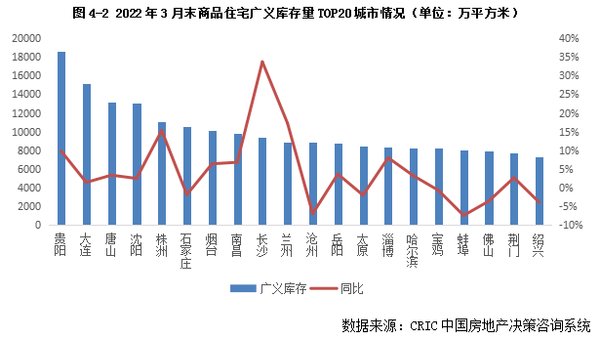

??二三线城市中,贵阳、大连、唐山、沈阳、株洲、石家庄、烟台3月末广义库存量遥遥(更多政策,请查阅中房网www.fangchan.com)领先,高位持稳,突破1亿平方米,南昌、长沙、兰州、沧州、岳阳、太原、淄博、哈尔滨、宝鸡、蚌埠次之,广义库存量也达到了8000万平方米以上。

??变化情况来看,环比波动不大,多数城市涨跌幅不超过5%。不过相较于2021年同期,涨跌参半:以西安、长沙为代表的弱二线城市和以镇江、保定、云浮等为代表的基本面较差的三四线城市,同比涨幅均超30%,主要是历史遗留的高库存问题影响,加之行情转淡,潜在库存风险依旧较大。而部分城市诸如石狮、郑州、江阴、汕头等广义库存显著回落,同比降幅均在25%以上。

??表4-1百城2022年3月末商品住宅广义库存量和变动情况(单位:万平方米)(略)

??总结

??综上,3月供需略有复苏,但考量到去年高基数影响,尚未达到市场预期,狭义库存小幅微降至6.04亿平,去化周期稳中有增至22.7个月,广义库存延续38.4亿平高位波动。

??分能级来看,分化趋势依旧:一线韧性较强,3月广、狭义库存环比持降,去化周期微增至15.55个月,库存风险基本可控;二线“中规中矩”,狭义库存波动不大;去化周期虽然同环比齐增,但仍低于百城平均。三四线压力陡增,狭义库存、去化周期同比涨幅属不同能级之首,显著超百城平均,此外百城广义库存一半以上积压在三四线城市,基数较大,短期内潜在库存风险依旧较大。

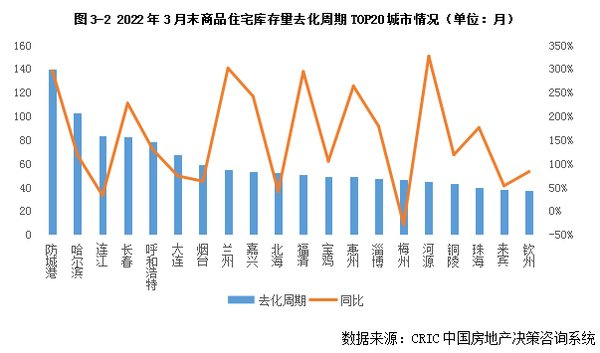

??预判2022年4月,我们认为,狭义整体库存或将延续稳步回落态势。随着多地陆续出台了降首付、降房贷利率等多重利好政策“托市”,供需预计持续复苏。东南沿海经济发达的核心二三线城市诸如杭州、南京、宁波、合肥等有望率先复苏,狭义库存有望延续小幅下行,低位波动态势;而库存压力将主要集中在基本面缺乏支撑且购买力严重不足的广大三四线城市,诸如防城港、连江、烟台、北海、宝鸡等,这些基本都是人口净流出城市,目前商品住宅消化周期均在45个月以上,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。

??而就广义库存而言,预期仍将高位持稳,随着第一批集中供地土拍陆续开拔,整体未开工地块量预期还将延续稳中有增态势。

推荐阅读

- 商品房|长沙商办去库存新政除了利好公寓,还将有哪些影响?

- 钱塘区|平均去化13%,远郊项目彻底卖不动了?

- 库存|数据丨一季度商品住宅库存280万㎡,去化周期约9个月

- 百城库存去化周期继续拉长,三四线达26个月创新高|库存月报 | 周期

- 上周长沙新房供应量大涨1256%!整体开盘去化率63%|市场成交 | 长沙

- 城市|重点城市项目平均去化仅35% 这些城市正在回暖

- 福州|福州各板块库存曝光,有区域要卖6年!

- 提振|苏州、南京放宽“双限” 扩大需求以期提振市郊去化

- 房价|楼市真的在降温吗?3月百城房价微涨,刚需产生担忧情绪

- 住宅|一季度成交回落45%!长沙内五区住宅去化周期达8.9个月